¿Qué es una calculadora SIP?

Un plan de inversión sistemática (SIP, por sus siglas en inglés) consiste en invertir una cantidad fija cada mes en un fondo de inversión o producto similar. Es un esquema muy popular en India, aunque la mecánica equivale a las aportaciones periódicas que en España conocemos en fondos indexados o planes de pensiones. Esta calculadora SIP estima cuánto podrían crecer tus aportaciones periódicas hasta el vencimiento, partiendo de una rentabilidad anual estable y capitalizada mensualmente. Funciona con cualquier divisa: solo tienes que introducir el importe en tu propia moneda.

Cómo usarla

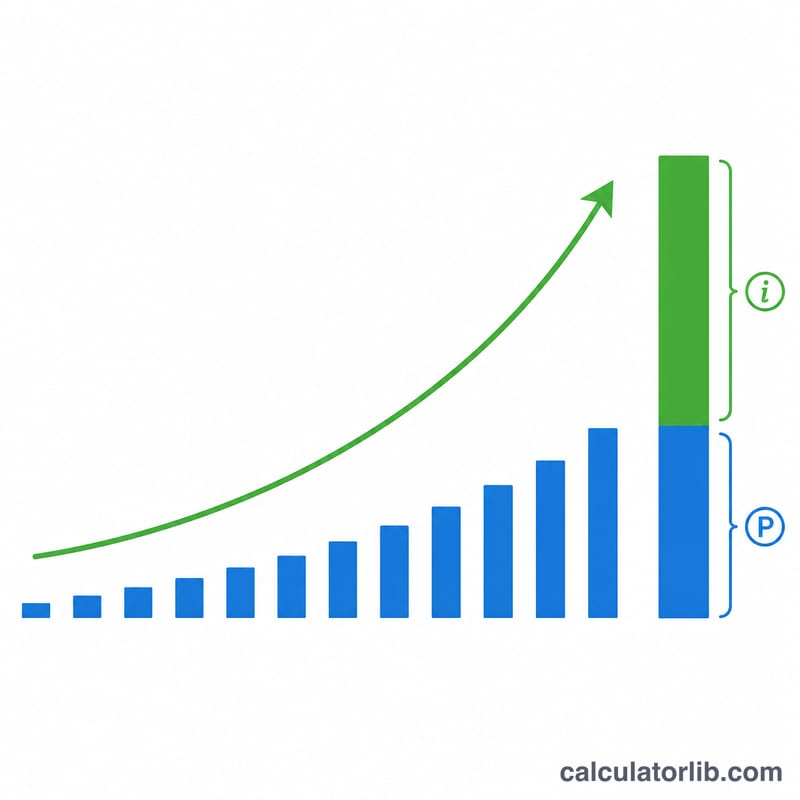

Introduce el importe de tu inversión mensual, la rentabilidad anual que esperas obtener expresada en porcentaje y el número de años que tienes previsto invertir. La calculadora te devuelve el valor futuro estimado (importe al vencimiento), el total que realmente has invertido y las ganancias estimadas gracias a la capitalización compuesta.

La fórmula explicada

El valor futuro de un SIP se calcula con la fórmula de la renta anticipada:

$$VF = P \cdot \frac{(1 + i)^{n} - 1}{i} \cdot (1 + i)$$Donde P es la aportación mensual, i es el tipo mensual (rentabilidad anual ÷ 12 ÷ 100) y n es el número total de meses. El factor final \((1 + i)\) asume que cada aportación se realiza al principio del mes, de modo que cada cuota disfruta de un mes completo de crecimiento.

Ejemplo práctico

Imagina que inviertes 5.000 al mes durante 10 años con una rentabilidad anual prevista del 12 %. El tipo mensual es \(i = 0{,}12 / 12 = 0{,}01\) y \(n = 120\) meses. Al aplicar la fórmula obtienes un valor al vencimiento de unos 1.161.695, frente a los 600.000 invertidos: una ganancia estimada de aproximadamente 561.695 procedente de la capitalización.

Preguntas frecuentes

¿Están garantizadas las rentabilidades? No. Las rentabilidades ligadas al mercado varían; esta herramienta usa un tipo constante supuesto solo a modo ilustrativo.

¿Por qué el resultado es mayor que con interés simple? Cada cuota mensual se capitaliza durante el periodo que le queda, por lo que las primeras aportaciones son las que más crecen.

¿Tiene en cuenta la inflación o los impuestos? No. Las cifras son estimaciones nominales antes de impuestos; reduce tu rentabilidad esperada para aproximarte a la rentabilidad real.