SIP कैलकुलेटर क्या है?

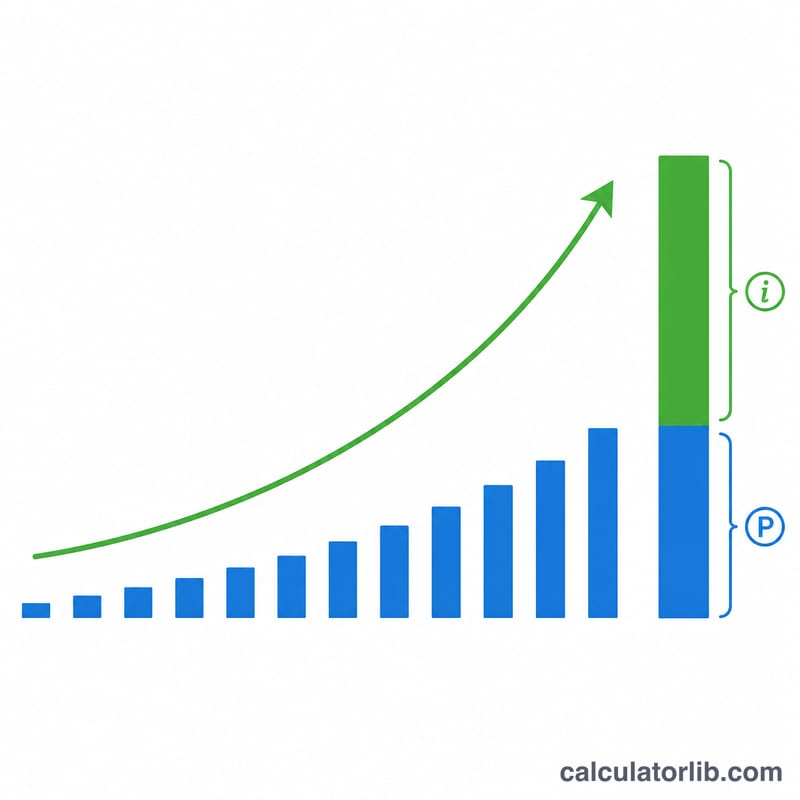

सिस्टमैटिक इन्वेस्टमेंट प्लान (SIP) के ज़रिए आप हर महीने एक तय रकम म्यूचुअल फंड या मिलते-जुलते किसी निवेश में लगाते हैं। यह SIP कैलकुलेटर बताता है कि आपकी नियमित किस्तें मैच्योरिटी तक बढ़कर कितनी हो सकती हैं — यह मानते हुए कि सालाना रिटर्न एक तय दर पर मिले और मासिक आधार पर कंपाउंड हो। यह किसी भी करेंसी के लिए काम करता है — बस रकम अपनी करेंसी में डालें।

इसका इस्तेमाल कैसे करें

अपनी मंथली निवेश राशि, उम्मीद किया गया सालाना रिटर्न (प्रतिशत में) और कितने साल तक निवेश करना है, यह भरें। कैलकुलेटर आपको अनुमानित फ्यूचर वैल्यू (मैच्योरिटी अमाउंट), आपके द्वारा असल में लगाई गई कुल रकम, और कंपाउंडिंग से होने वाला अनुमानित मुनाफ़ा बता देगा।

फॉर्मूला आसान भाषा में

SIP की फ्यूचर वैल्यू एन्युटी-ड्यू (annuity-due) फॉर्मूले से निकाली जाती है:

$$FV = P \times \frac{(1 + i)^{n} - 1}{i} \times (1 + i)$$

यहाँ \(P\) हर महीने की किस्त है, \(i\) मासिक दर है (सालाना रिटर्न ÷ 12 ÷ 100), और \(n\) कुल महीनों की संख्या है। अंत में लगा \((1 + i)\) यह मानता है कि हर किस्त महीने की शुरुआत में जमा होती है, इसलिए हर किस्त को पूरे एक महीने की बढ़त मिलती है।

उदाहरण से समझें

मान लीजिए आप 10 साल तक हर महीने 5,000 निवेश करते हैं और सालाना रिटर्न 12% मानते हैं। तब मासिक दर \(i = 0.12 / 12 = 0.01\) और \(n = 120\) महीने होगा। इन आंकड़ों को फॉर्मूले में डालने पर मैच्योरिटी वैल्यू लगभग 1,161,695 निकलती है, जबकि कुल निवेश सिर्फ़ 600,000 था — यानी कंपाउंडिंग से करीब 561,695 का अनुमानित मुनाफ़ा।

अक्सर पूछे जाने वाले सवाल

क्या रिटर्न की गारंटी होती है? नहीं। बाज़ार से जुड़े रिटर्न घटते-बढ़ते रहते हैं; यह टूल सिर्फ़ समझाने के लिए एक तय दर मानकर चलता है।

नतीजा साधारण ब्याज से ज़्यादा क्यों आता है? हर मासिक किस्त बाकी बची अवधि तक कंपाउंड होती है, इसलिए शुरुआती किस्तें सबसे ज़्यादा बढ़ती हैं।

क्या इसमें महंगाई या टैक्स शामिल है? नहीं। ये आंकड़े टैक्स से पहले के नॉमिनल अनुमान हैं; असल (real) रिटर्न के करीब पहुँचने के लिए अपनी उम्मीद की दर को थोड़ा कम कर लें।