ACB定期預金 満期金額シミュレーターとは?

このツールは、定期預金(定期預金・据置預金とも呼ばれます)が満期を迎えたときにいくらになるかを試算するためのものです。計算には「単利」方式を採用しており、利息は当初の元本に対してのみ、契約した期間に応じて計算されます。預入金額・提示されている年利率・預入期間(月数)を入力すると、満期時の合計金額と受け取れる利息の両方が表示されます。なお、ACBはカンボジア商業銀行(ACLEDA Bank)を想定した海外の銀行商品であり、日本の定期預金とは利率・課税ルールが異なる点にご注意ください。

使い方

預け入れる予定の元本、銀行が提示している年利率(%)、そして資金を預ける期間(月数)を入力してください。期間終了時に受け取れる満期金額に加えて、元本と受取利息の内訳がその場で表示されます。

計算式の仕組み

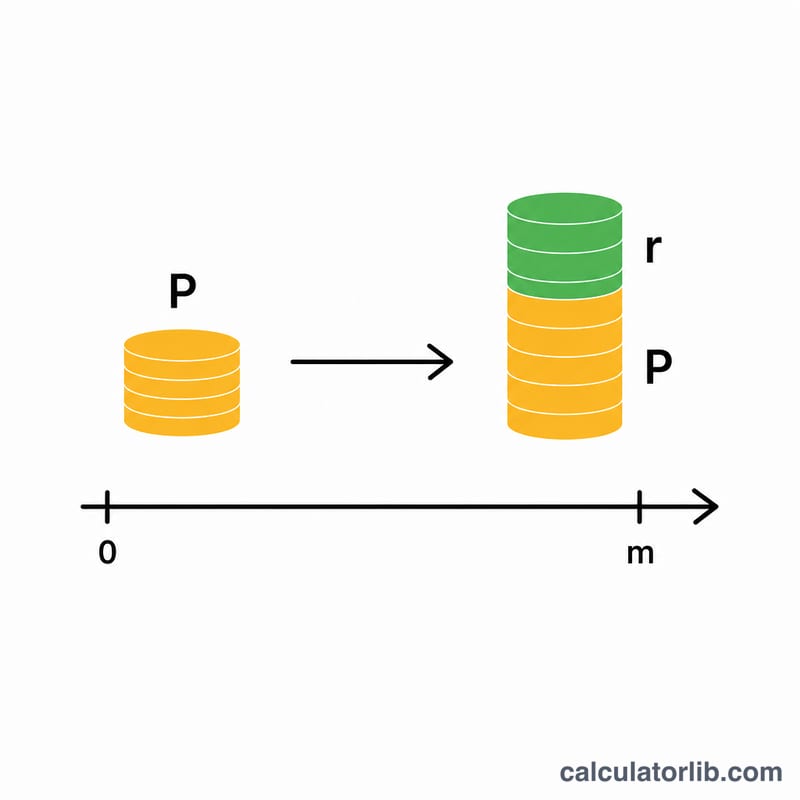

満期金額は次の式で求められます。$$\text{満期金額} = \text{元本} \times \left(1 + \frac{\text{年利率}}{100} \times \frac{\text{月数}}{12}\right)$$。年利率を100で割るのはパーセント表記を小数に変換するためで、預入期間(月数)を12で割ることで年単位に換算します。これらを掛け合わせることで1年分の利息に対する割合が求まり、その分が元本に上乗せされます。

計算例

たとえば、年利5%で10,000を12か月間預けたとします。利息 = \(10{,}000 \times 0.05 \times (12 \div 12) = 500\) となり、満期金額は \(10{,}000 + 500 = 10{,}500\) です。同じ預金を6か月だけ預けた場合、利息は \(10{,}000 \times 0.05 \times 0.5 = 250\) となり、満期金額は \(10{,}250\) になります。

異なる期間と金利での満期時の金額

以下の表は、現実的なACB定期預金シナリオの範囲における単利で得られた利息と満期時の総額を示しています。すべての数字は単利公式 \(\text{満期時の金額} = P\left(1 + \frac{r}{100}\cdot\frac{m}{12}\right)\) を使用しており、ここで \(P\) は元本、\(r\) は年率(パーセンテージ)、\(m\) は期間(月数)です。獲得利息は単に \(\text{満期時の金額} - P\) です。

| 元本 | 年利率 | 期間(月数) | 獲得利息 | 満期時の金額 |

|---|---|---|---|---|

| 10,000 | 4% | 3 | 100.00 | 10,100.00 |

| 10,000 | 5% | 6 | 250.00 | 10,250.00 |

| 10,000 | 6% | 12 | 600.00 | 10,600.00 |

| 10,000 | 6% | 24 | 1,200.00 | 11,200.00 |

| 50,000 | 4% | 6 | 1,000.00 | 51,000.00 |

| 50,000 | 5% | 12 | 2,500.00 | 52,500.00 |

| 50,000 | 6% | 12 | 3,000.00 | 53,000.00 |

| 50,000 | 6% | 24 | 6,000.00 | 56,000.00 |

単利では期間を2倍にすると獲得利息も正確に2倍になることに注意してください(12ヶ月と24ヶ月の行を比較してください)。これは、すでに蓄積された利息に対して利息が支払われないためです。

主要用語の説明

- 元本

- 定期預金に預ける元の金額です。これは利息が計算される基準となり、満期時に全額返金されます。

- 年利率

- パーセンテージで表された年間利回りの表示レートです。1年より短い、または長い預金の場合、レートは預金が保有される期間の分数によってスケーリングされます。

- 期間(テナー)

- 預金がロックされている時間の長さで、ここでは月数で測定されます。通常、期間が終了する前に、ペナルティなしで資金を引き出すことはできません。

- 満期時の金額

- 期間終了時に支払われる総額。元本プラス獲得したすべての利息です。

- 単利

- 元本のみに対して計算される利息で、蓄積された利息には計算されません。時間とともに線形に成長し、指数関数的には成長しません。

- 固定定期預金

- 合意された金利で一定期間にコミットされた預金です。資金をロックアップする代わりに、レートは通常より高く、期間中固定されます。

- 源泉徴収税

- 銀行が利息所得から源泉徴収し、預金者に支払う前に控除する可能性のある税金です。したがって、実際に受け取る利息は、この計算機が示す総額より低くなる可能性があります。

満期時の金額結果の理解

この計算機が示す満期時の金額は、税金または手数料が適用される前の総額です。元本に単利を加えたものです。ご自身の管轄地域または銀行が利息所得に源泉徴収税を適用する場合、実際に受け取る現金はその金額だけ削減されます。預金条件で口座手数料がないか確認してください。

このツールは単利を使用しており、利息は元本のみに蓄積されます。代わりに複利を支払う預金は獲得した利息を再投資するため、同じ期間でより多くの利回りが得られ、より長い期間と、より頻繁な複利計算でその差が広がります。預金が定期的に利息をクレジットし、再投資する場合、ACB複利定期預金計算機または一般的な複利計算機などのツールがより正確にモデル化します。

最後に、ここでの数字は名目上の利回りです。あなたの実質的な(購買力)利回りは期間中のインフレーションに依存しています。価格があなたの利息レートより速く上昇する場合、名目上の残高は増えても、あなたのお金の実質的な価値は低下する可能性があります。インフレーション後の定期預金実質利回り計算機はその効果を判断するのに役立ちます。

これは計算方法の理解のための一般情報であり、財務またはタックスアドバイスではありません。決定を下す前に、ACBで現在のレート、税務処遇、および条件を確認してください。

よくある質問

単利と複利のどちらで計算されますか? 単利で計算されます。利息が満期時にまとめて支払われる短期の定期預金では、これが最も一般的な方式です。

年単位ではない期間でも入力できますか? はい、可能です。期間は月数で指定するため、1か月以上であればどのような期間でも計算できます。

税金は差し引かれますか? いいえ。表示される金額は、銀行が課す源泉徴収税や手数料を差し引く前の税引前(グロス)の満期金額です。