ماذا تفعل هذه الحاسبة

خاصة بالولايات المتحدة الأمريكية. تقدّر هذه الأداة صافي راتبك السنوي والشهري بعد خصم مساهمتك في خطة 401(k) التقليدية (التي تُقتطع قبل الضريبة)، إضافةً إلى ضريبة الدخل الفيدرالية والولائية وضرائب الرواتب FICA (الضمان الاجتماعي + الرعاية الطبية Medicare، وعادةً ما تبلغ 7.65%). إنها تقدير تخطيطي ولا تأخذ في الحسبان كل اقتطاع أو إعفاء أو تفاصيل الشرائح الضريبية أو الحد الأقصى لقاعدة أجور الضمان الاجتماعي، لذا اعتبر النتائج تقريبية. (تجدر الإشارة إلى أن هذه القواعد أمريكية، وأن الأنظمة الضريبية وأنظمة الادخار التقاعدي تختلف من دولة عربية لأخرى.)

كيفية الاستخدام

أدخِل راتبك الإجمالي السنوي، والنسبة المئوية من راتبك التي تساهم بها في خطة 401(k) التقليدية، ومعدل ضريبة الدخل الفعلي المجمَّع لديك (الفيدرالي + الولائي)، ومعدل FICA. يغطي معدل FICA الافتراضي البالغ 7.65% نسبة 6.2% للضمان الاجتماعي و1.45% للرعاية الطبية Medicare. اضغط على زر الحساب لتظهر لك تفاصيل صافي الراتب موزّعةً على كل بند مقتطع.

شرح المعادلة

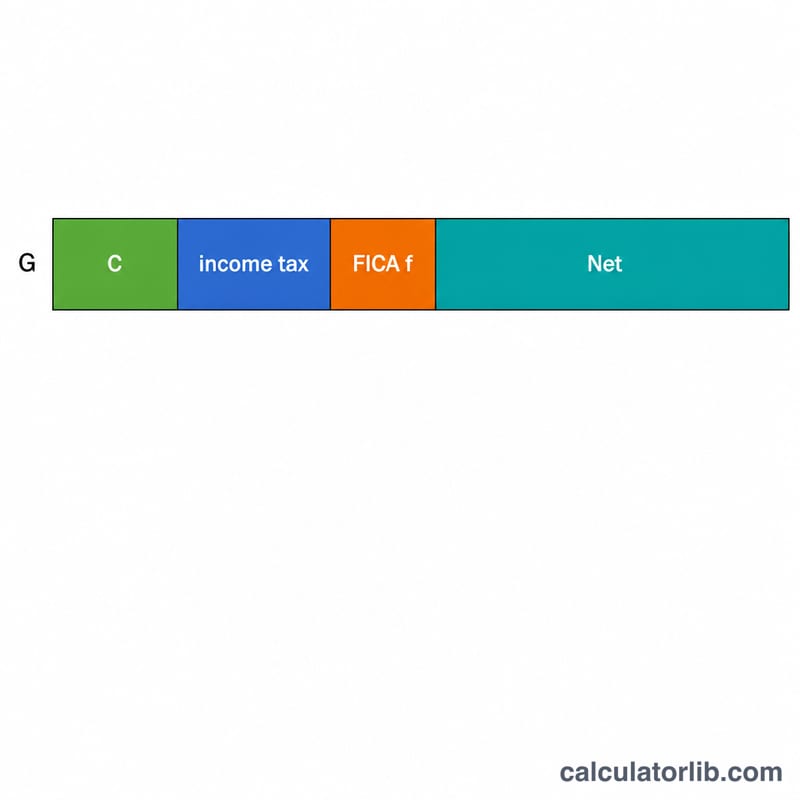

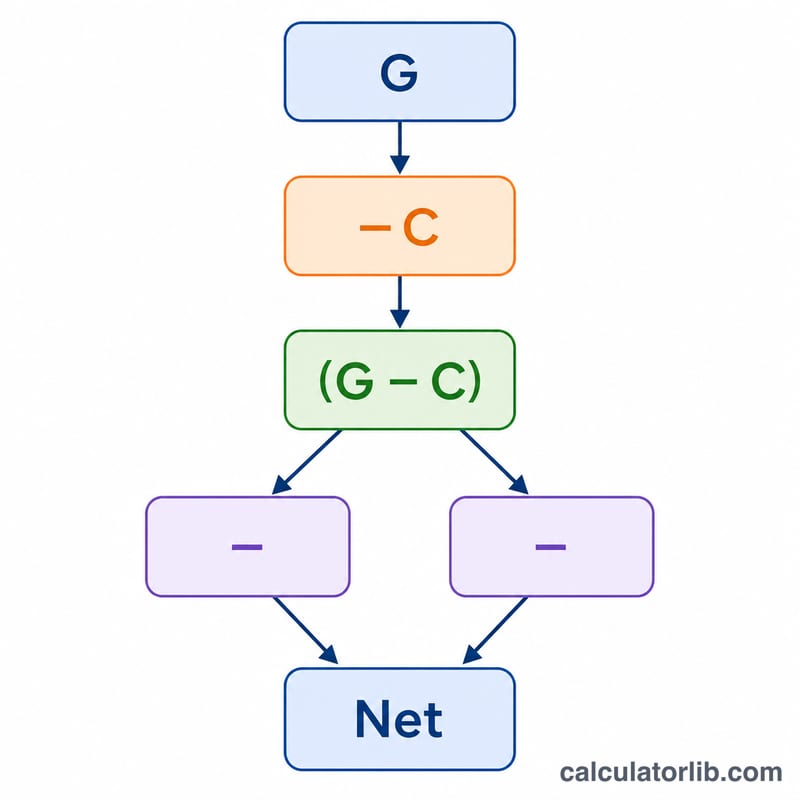

بما أن مساهمات 401(k) التقليدية تُقتطع قبل احتساب ضريبة الدخل، فإن المبلغ الخاضع للضريبة هو راتبك الإجمالي مطروحًا منه مساهمتك: الصافي = الإجمالي − المساهمة − (الإجمالي − المساهمة) × معدل الضريبة − الإجمالي × معدل FICA.

$$\text{Net} = G - C - (G - C)\times t - G\times f$$

أما ضريبة FICA فتُحتسب على كامل راتبك الإجمالي، ومن ثَمَّ فهي لا تنخفض بسبب اقتطاعك لخطة 401(k).

مثال تطبيقي

لنفترض أنك تتقاضى 60,000 دولار وتساهم بنسبة 6% في خطة 401(k)، مع معدل ضريبة دخل قدره 22% ومعدل FICA يبلغ 7.65%. المساهمة = \(3{,}600\) دولار. المبلغ الخاضع للضريبة = \(56{,}400\) دولار. ضريبة الدخل = \(12{,}408\) دولار. ضريبة FICA = \(4{,}590\) دولار. الصافي = $$60{,}000 - 3{,}600 - 12{,}408 - 4{,}590 = 39{,}402$$ 39,402 دولار سنويًا، أي نحو 3,283.50 دولار شهريًا.

الأسئلة الشائعة

هل تقلل خطة 401(k) من ضرائب FICA؟ لا. مساهمات 401(k) التقليدية تخفّض ضريبة الدخل فقط، أما ضريبتا الضمان الاجتماعي والرعاية الطبية فتظلان محسوبتين على كامل أجرك الإجمالي.

ما معدل الضريبة الذي ينبغي إدخاله؟ استخدم معدلك الفعلي المختلط (إجمالي الضريبة مقسومًا على الدخل) وليس أعلى شريحة هامشية لديك، للحصول على تقدير أدق لصافي الراتب.

هل تتعامل الحاسبة مع مساهمات Roth 401(k)؟ لا. مساهمات Roth تُدفع بعد خصم الضريبة، لذا لا ينطبق عليها هذا النموذج المبني على الاقتطاع قبل الضريبة.