この計算ツールでできること

対象は米国(アメリカ)の給与制度です。 このツールは、税引き前(トラディショナル)の401(k)拠出額、連邦税・州税の所得税、そしてFICA給与税(社会保障税+メディケア税、通常7.65%)を差し引いたあとの、年間および月間の手取り額の目安を試算します。あくまでプランニング用の概算であり、すべての控除・税額控除・税率区分の細部や、社会保障税の課税上限(wage base cap)までは反映していません。結果はおおよその数値としてお考えください。なお401(k)は米国独自の確定拠出年金制度で、日本の確定拠出年金(iDeCo・企業型DC)とは制度の仕組みや税制が異なります。

使い方

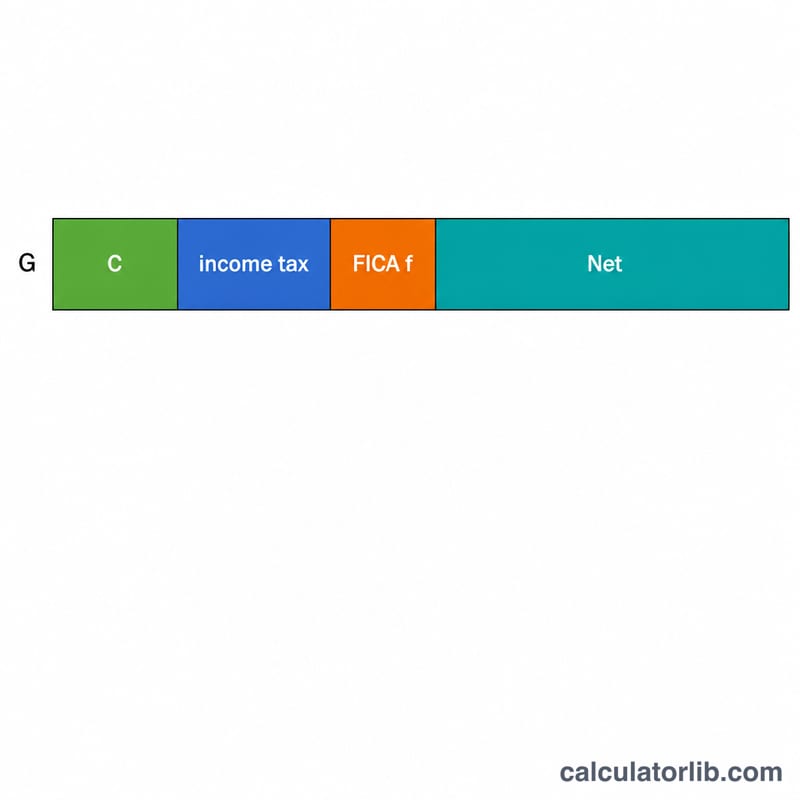

年間の総支給額(額面年収)、トラディショナル401(k)に拠出する割合(給与に対する%)、連邦税+州税を合わせた実効所得税率、そしてFICA率を入力してください。初期値のFICA率7.65%は、社会保障税6.2%とメディケア税1.45%を合計したものです。「計算する」をクリックすると、各控除ごとに内訳が分かれた手取り額が表示されます。

計算式の解説

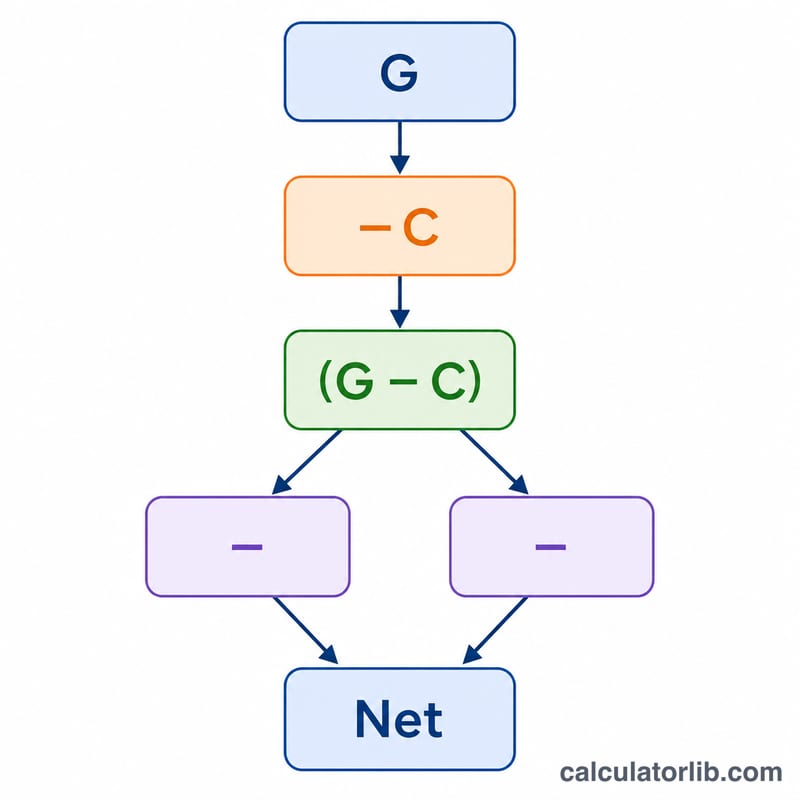

トラディショナル401(k)への拠出は所得税の課税前に差し引かれるため、課税対象額は「総支給額から拠出額を引いた金額」になります。式で表すと次のとおりです:

$$\text{Net} = G - C - (G - C)\times t - G\times f$$ただしFICAは総支給額(額面)全体に課されるため、401(k)への拠出分では減りません。

計算例

たとえば年収が60,000ドルで、401(k)に6%を拠出し、所得税率22%、FICA率7.65%とします。拠出額=3,600ドル。課税対象額=56,400ドル。所得税=12,408ドル。FICA=4,590ドル。手取り:

$$60{,}000 - 3{,}600 - 12{,}408 - 4{,}590 = \textbf{39{,}402}$$年間39,402ドル、月額にすると約3,283.50ドルとなります。

よくある質問

401(k)に拠出するとFICA税は減りますか? いいえ。トラディショナル401(k)の拠出は所得税を軽減しますが、社会保障税とメディケア税は引き続き額面給与全体に対して計算されます。

入力する税率は何を使えばよいですか? 最高限界税率(最も高い税率区分)ではなく、実効税率(総税額÷所得)を使うと、より正確な手取り額の目安が得られます。

Roth(ロス)401(k)の拠出にも対応していますか? いいえ。Roth拠出は税引き後に行われるため、税引き前を前提とするこのモデルは適用されません。