यह कैलकुलेटर क्या करता है

यह अमेरिका (US) पर लागू होता है। यह टूल आपकी सालाना और मासिक नेट टेक-होम सैलरी का अनुमान लगाता है — यानी ट्रेडिशनल (प्री-टैक्स) 401(k) कंट्रिब्यूशन, फेडरल और स्टेट इनकम टैक्स, तथा FICA पेरोल टैक्स (सोशल सिक्योरिटी + मेडिकेयर, आमतौर पर 7.65%) घटाने के बाद आपके हाथ में कितनी रकम आती है। ध्यान दें, यह सिर्फ़ एक प्लानिंग अनुमान है और इसमें हर तरह की कटौती, टैक्स क्रेडिट, ब्रैकेट की बारीकियां या सोशल सिक्योरिटी वेज बेस की सीमा शामिल नहीं है — इसलिए नतीजों को अनुमानित ही मानें। (भारत में रहने वालों के लिए: 401(k) अमेरिका की रिटायरमेंट स्कीम है; इसका भारतीय समकक्ष EPF/NPS है, जिसके नियम अलग होते हैं।)

इसका इस्तेमाल कैसे करें

अपनी सालाना ग्रॉस सैलरी डालें, फिर बताएं कि आप अपनी सैलरी का कितना प्रतिशत ट्रेडिशनल 401(k) में डालते हैं, आपकी कुल प्रभावी इनकम टैक्स दर (फेडरल + स्टेट) क्या है, और आपकी FICA दर क्या है। डिफ़ॉल्ट FICA दर 7.65% है, जिसमें 6.2% सोशल सिक्योरिटी और 1.45% मेडिकेयर शामिल है। "कैलकुलेट" पर क्लिक करते ही हर कटौती के हिसाब से आपकी नेट सैलरी का पूरा ब्योरा सामने आ जाएगा।

फ़ॉर्मूला आसान भाषा में

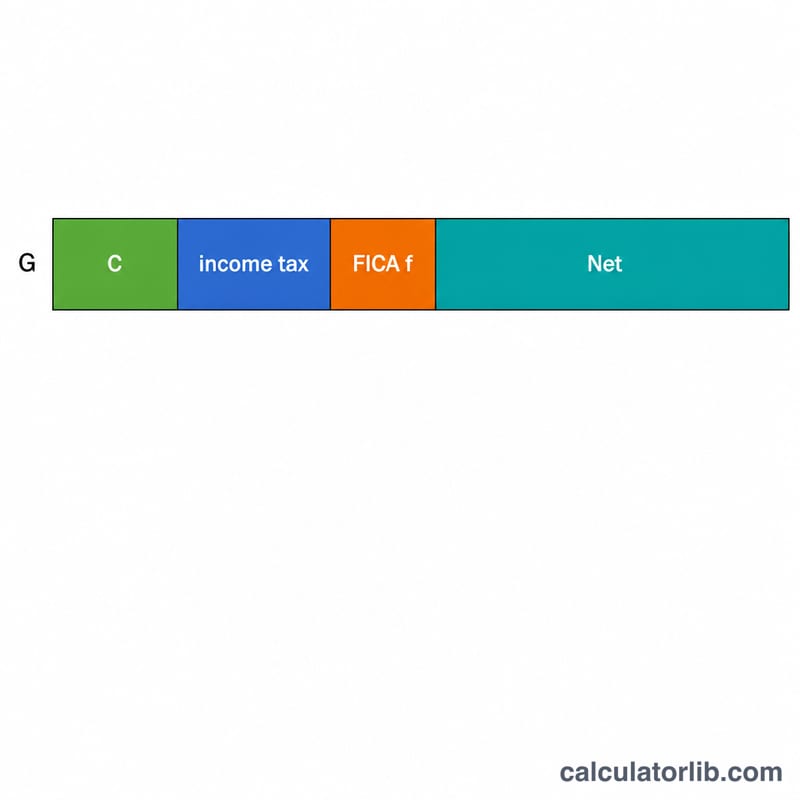

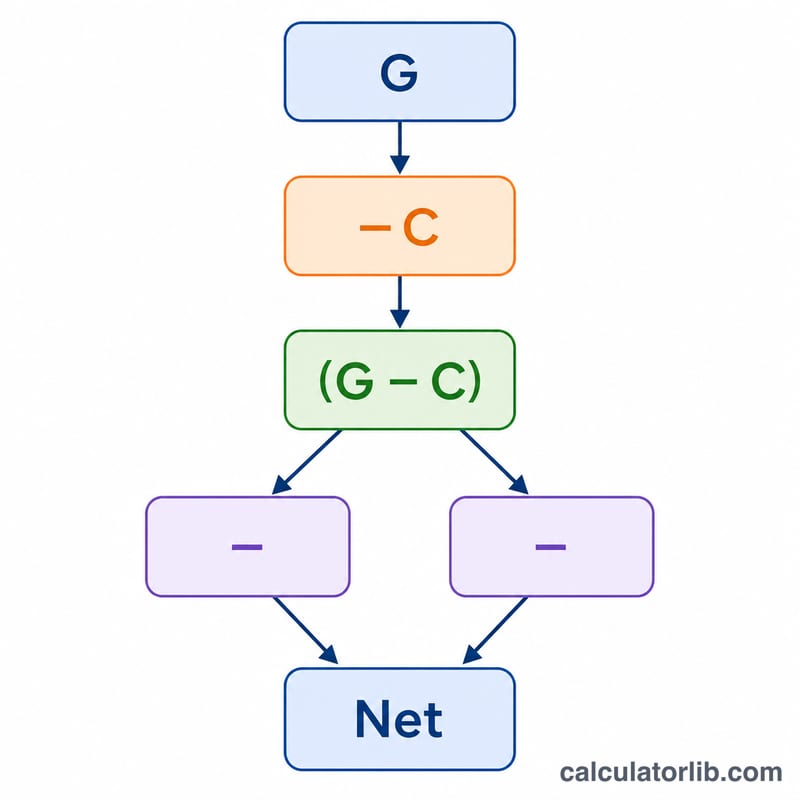

चूंकि ट्रेडिशनल 401(k) कंट्रिब्यूशन इनकम टैक्स लगने से पहले ही काट लिया जाता है, इसलिए जिस रकम पर टैक्स लगता है वह आपकी ग्रॉस सैलरी में से कंट्रिब्यूशन घटाने के बाद बचती है: $$\text{Net} = G - C - (G - C)\times t - G\times f$$ हालांकि FICA आपकी पूरी ग्रॉस सैलरी पर लगता है, इसलिए 401(k) में पैसा डालने से यह कम नहीं होता।

उदाहरण से समझें

मान लीजिए आपकी सालाना सैलरी \(\$60{,}000\) है और आप 401(k) में 6% डालते हैं, आपकी इनकम टैक्स दर 22% है और FICA 7.65% है। कंट्रिब्यूशन = \(\$3{,}600\)। टैक्स योग्य रकम = \(\$56{,}400\)। इनकम टैक्स = \(\$12{,}408\)। FICA = \(\$4{,}590\)। नेट = $$60{,}000 - 3{,}600 - 12{,}408 - 4{,}590 = \$39{,}402$$ सालाना, यानी लगभग \(\$3{,}283.50\) प्रति महीना।

अक्सर पूछे जाने वाले सवाल

क्या 401(k) से मेरा FICA टैक्स कम होता है? नहीं। ट्रेडिशनल 401(k) कंट्रिब्यूशन से सिर्फ़ इनकम टैक्स कम होता है, लेकिन सोशल सिक्योरिटी और मेडिकेयर टैक्स आपकी पूरी ग्रॉस सैलरी पर ही लगते हैं।

मुझे कौन सी टैक्स दर डालनी चाहिए? ज़्यादा सटीक अनुमान के लिए अपनी टॉप मार्जिनल ब्रैकेट दर नहीं, बल्कि अपनी मिली-जुली प्रभावी दर (कुल टैक्स ÷ कुल आय) डालें।

क्या इसमें Roth 401(k) कंट्रिब्यूशन शामिल है? नहीं। Roth कंट्रिब्यूशन टैक्स कटने के बाद किया जाता है, इसलिए यह प्री-टैक्स मॉडल उन पर लागू नहीं होता।