這個計算器的用途

適用於美國。本工具會在扣除傳統型(稅前)401(k) 提撥、聯邦與州所得稅,以及 FICA 薪資稅(社會安全稅+聯邦醫療保險稅,通常為 7.65%)後,估算你每年與每月的淨實領薪資。這只是規劃用的概略試算,並未涵蓋所有扣除額、抵免額、各級距細節,也未計入社會安全稅的薪資上限,結果請當作參考。(註:401(k) 與 FICA 屬美國制度;台灣讀者的勞退、勞保與綜所稅規則不同,無法直接套用。)

使用方式

輸入你的年度稅前薪資、提撥到傳統型 401(k) 的薪資百分比、合併後的有效所得稅率(聯邦+州),以及你的 FICA 稅率。預設的 7.65% FICA 稅率包含 6.2% 社會安全稅與 1.45% 聯邦醫療保險稅。點擊計算,即可看到依各項扣除拆解後的淨收入。

公式說明

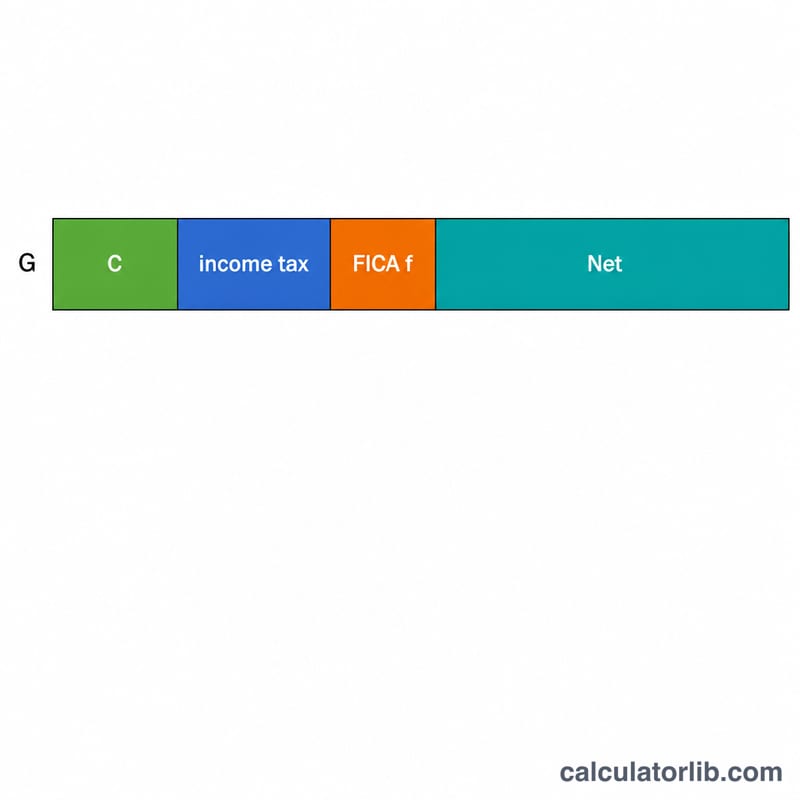

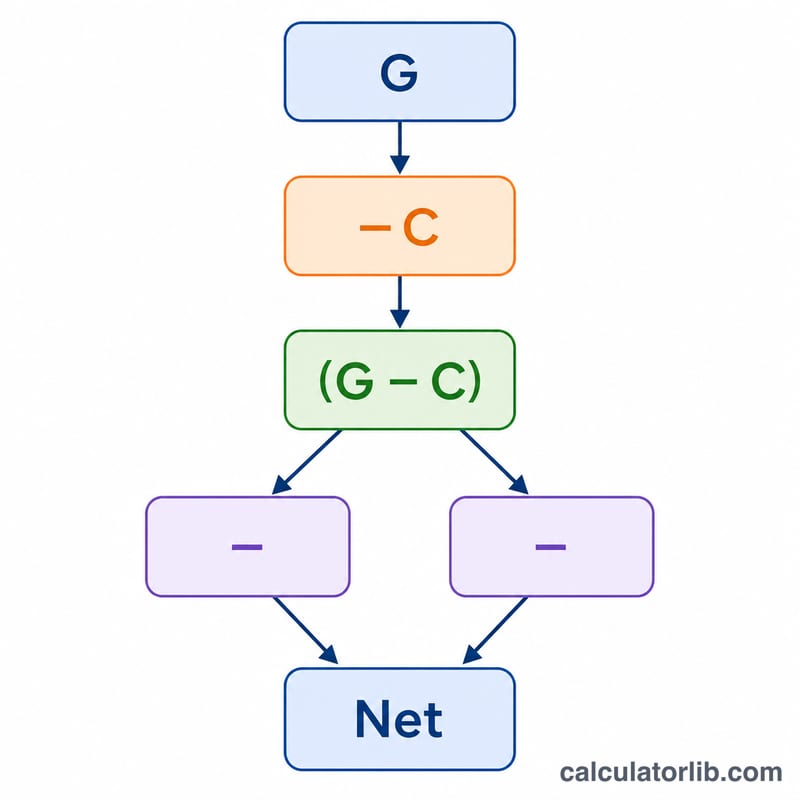

由於傳統型 401(k) 提撥是在計算所得稅之前先扣除,因此應稅金額等於稅前薪資減去提撥金額:

$$\text{Net} = G - C - (G - C)\times t - G\times f$$不過 FICA 是依你的全額稅前薪資課徵,並不會因 401(k) 的提撥而減少。

Advertisement

實際範例

假設你年薪 $60,000,提撥 6% 到 401(k),所得稅率為 22%,FICA 為 7.65%。提撥金額 = $3,600;應稅金額 = $56,400;所得稅 = $12,408;FICA = $4,590。淨收入 =

$$60{,}000 - 3{,}600 - 12{,}408 - 4{,}590 = \$39{,}402$$(每年),約等於每月 $3,283.50。

常見問題

401(k) 能減少我的 FICA 稅嗎?不能。傳統型 401(k) 提撥可降低所得稅,但社會安全稅與聯邦醫療保險稅仍會以你的全額稅前薪資計算。

我該填哪一個稅率?請填入你的混合有效稅率(總稅額除以收入),而非最高邊際級距稅率,這樣實領薪資的估算會更準確。

有處理 Roth 401(k) 提撥嗎?沒有。Roth 提撥是稅後扣除,因此這個稅前模型並不適用於 Roth。