이 계산기의 용도

미국에 적용됩니다. 이 도구는 전통형(세전) 401(k) 납입금과 연방·주 소득세, FICA 급여세(사회보장세 + 메디케어, 일반적으로 7.65%)를 차감한 뒤 받게 되는 연간·월간 실수령액을 추정해 줍니다. 어디까지나 재무 설계를 위한 추정치이며, 모든 공제 항목, 세액공제, 세부 과세구간, 사회보장세 과세 상한(wage base cap)까지 반영하지는 않습니다. 결과는 대략적인 수치로 참고하세요. 미국에서 일하는 분들을 위한 도구이며, 한국의 국민연금·소득세 체계와는 적용 방식이 다릅니다.

사용 방법

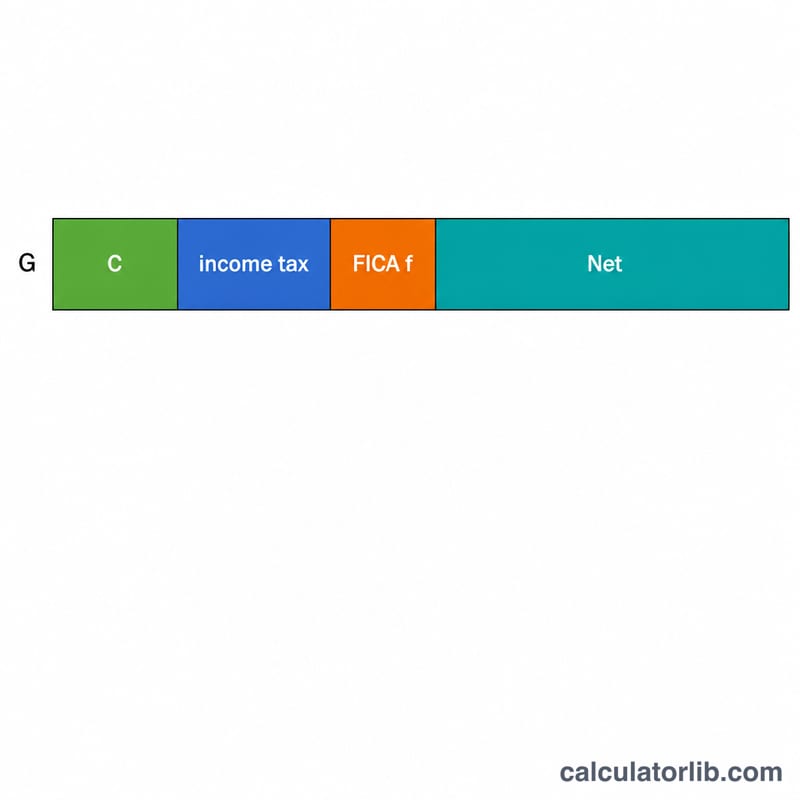

연간 총급여(gross salary), 전통형 401(k)에 납입하는 급여 대비 비율(%), 연방세와 주세를 합산한 실효 소득세율, 그리고 FICA 세율을 입력하세요. 기본 FICA 세율 7.65%는 사회보장세 6.2%와 메디케어 1.45%를 합한 값입니다. 계산 버튼을 누르면 각 공제 항목별로 나뉜 실수령액을 확인할 수 있습니다.

계산 공식 풀이

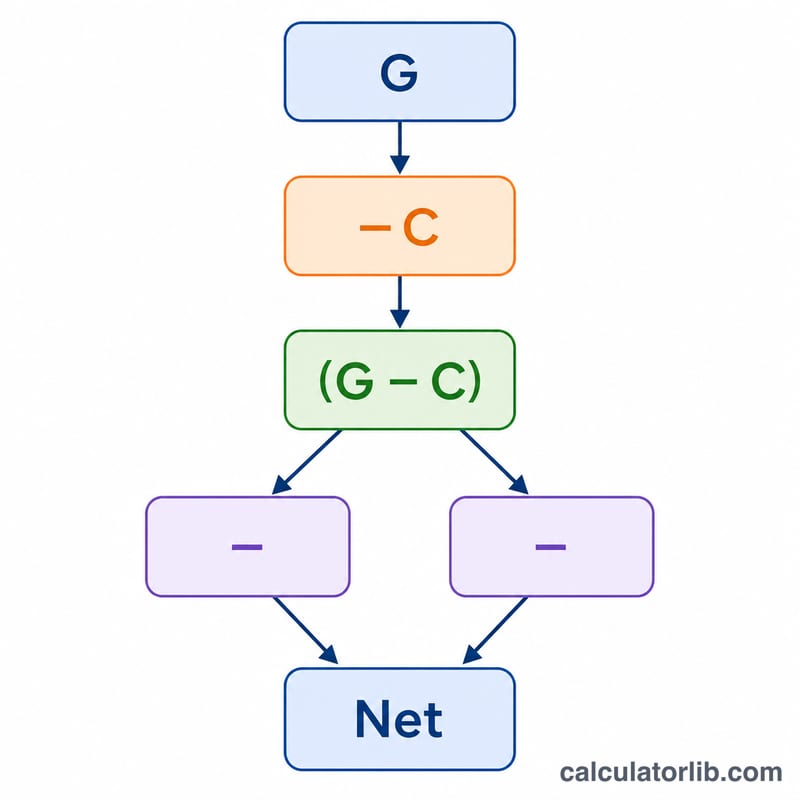

전통형 401(k) 납입금은 소득세를 매기기 전에 먼저 빠지기 때문에, 과세 대상 금액은 총급여에서 납입금을 뺀 금액이 됩니다:

$$\text{실수령액} = G - C - (G - C)\times t - G\times f$$다만 FICA는 총급여 전액을 기준으로 부과되므로, 401(k) 납입(deferral)을 한다고 해서 줄어들지 않습니다.

계산 예시

연봉이 \(\$60{,}000\)이고 401(k)에 6%를 납입하며, 소득세율 22%, FICA 7.65%를 적용한다고 가정해 봅시다. 납입금 = \(\$3{,}600\). 과세 대상 = \(\$56{,}400\). 소득세 = \(\$12{,}408\). FICA = \(\$4{,}590\). 실수령액 =

$$60{,}000 - 3{,}600 - 12{,}408 - 4{,}590 = 39{,}402$$즉 연간 $39,402, 즉 월 약 $3,283.50입니다.

자주 묻는 질문

401(k)에 납입하면 FICA 세금도 줄어드나요? 아닙니다. 전통형 401(k) 납입금은 소득세를 낮춰 주지만, 사회보장세와 메디케어 세금은 여전히 총급여 전액을 기준으로 계산됩니다.

어떤 세율을 입력해야 하나요? 최고 한계세율(marginal rate)이 아니라, 실제 낸 세금을 소득으로 나눈 혼합 실효세율을 입력해야 실수령액 추정이 더 정확합니다.

로스(Roth) 401(k) 납입도 계산되나요? 아닙니다. 로스 납입금은 세후로 납입하므로, 세전 방식을 전제로 한 이 계산기에는 적용되지 않습니다.