这个计算器能做什么

适用于美国。本工具用于估算你在扣除传统型(税前)401(k)缴款、联邦及州所得税以及FICA薪资税(社会保障税+医疗保险税,通常合计7.65%)之后的年度和月度净到手工资。它是一个用于规划的粗略估算,并未涵盖每一项扣除、抵免、税率档位的细节,也未考虑社会保障税的工资基数上限——请将结果视为近似值参考。(注:401(k)是美国特有的雇主退休储蓄账户,中国的企业年金虽然概念类似,但缴费和税务规则完全不同。)

使用方法

填入你的年度税前总工资、缴入传统型401(k)的工资比例、合并后的实际所得税率(联邦+州),以及你的FICA税率。默认的7.65% FICA税率包含6.2%的社会保障税和1.45%的医疗保险税。点击计算,即可看到按每项扣除拆分的净到手工资明细。

计算公式解析

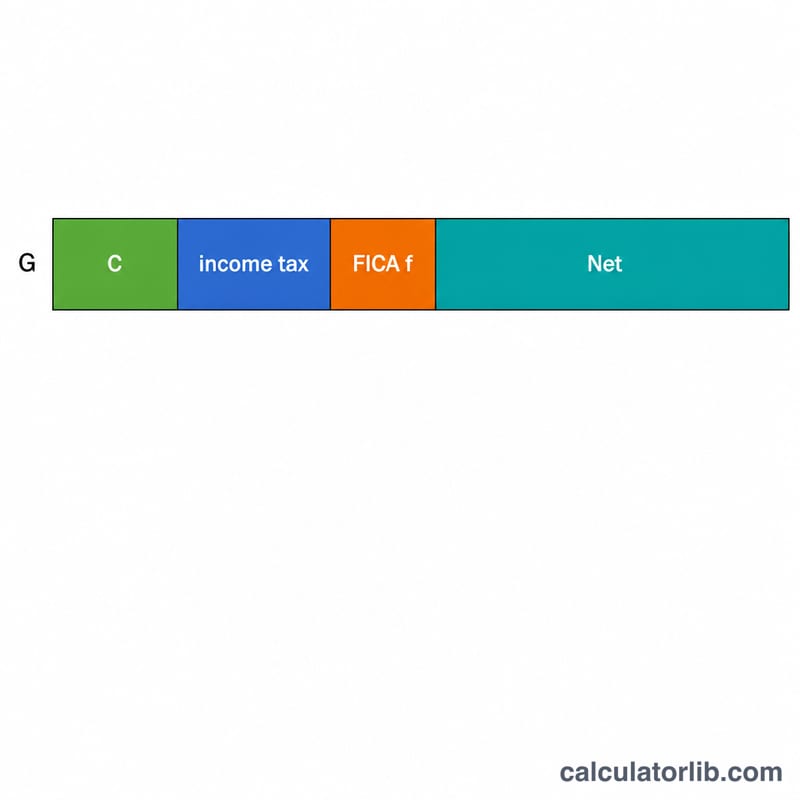

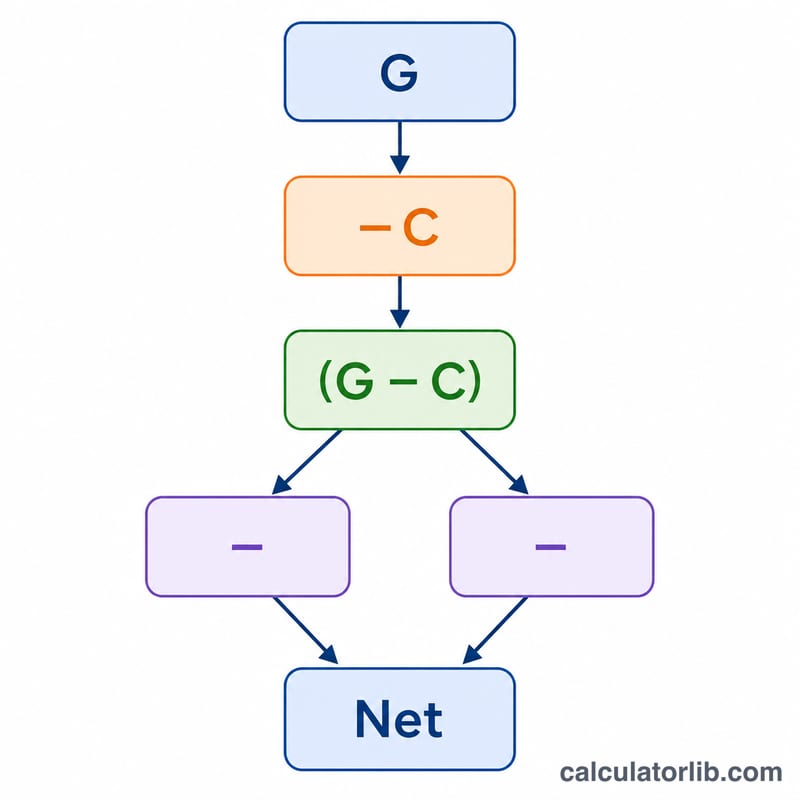

由于传统型401(k)缴款是在征收所得税之前扣除的,因此应纳税金额等于税前总工资减去缴款部分:

$$\text{净工资} = G - C - (G - C)\times t - G\times f$$但FICA税是按你的全额税前工资计征的,并不会因为401(k)的缴款递延而减少。

Advertisement

实例演算

假设你的年薪为60,000美元,将6%缴入401(k),所得税率为22%,FICA税率为7.65%。则缴款=3,600美元,应纳税额=56,400美元,所得税=12,408美元,FICA=4,590美元。

$$\text{净工资} = 60{,}000 - 3{,}600 - 12{,}408 - 4{,}590 = \mathbf{39{,}402}\text{美元}$$/年,约合每月3,283.50美元。

常见问题

401(k)能减少我的FICA税吗?不能。传统型401(k)缴款可以降低所得税,但社会保障税和医疗保险税仍按你的全额税前工资计算。

我应该填哪个税率?请填入你的综合实际税率(总税款除以总收入),而不是你所处的最高边际税率档位,这样得到的到手工资估算会更准确。

这个工具支持Roth 401(k)缴款吗?不支持。Roth缴款是用税后收入缴纳的,因此这个税前模型并不适用于Roth账户。