¿Qué es la calculadora de gastos de cierre?

Esta herramienta estima los gastos de cierre (closing costs) y el efectivo total que necesitarás para comprar una vivienda en Estados Unidos. Los gastos de cierre son las comisiones y costes que se pagan cuando se formaliza la hipoteca: honorarios del prestamista, seguro de título de propiedad, tasación, depósito en garantía (escrow), registro y los impuestos y seguros pagados por adelantado. Por lo general representan entre el 2 % y el 5 % del precio de compra de la vivienda. Ten en cuenta que es un concepto propio del sistema estadounidense; en España, México u otros países los trámites y costes de compraventa funcionan de otra manera.

Cómo usarla

Introduce el precio de la vivienda, el porcentaje de entrada (down payment) y una tasa estimada de gastos de cierre. Como referencia general en EE. UU. se suele usar el 3 %, aunque varía según el estado y el prestamista. La herramienta te devuelve los gastos de cierre estimados, tu entrada en dólares, el importe del préstamo y el efectivo total que debes aportar al cierre.

La fórmula explicada

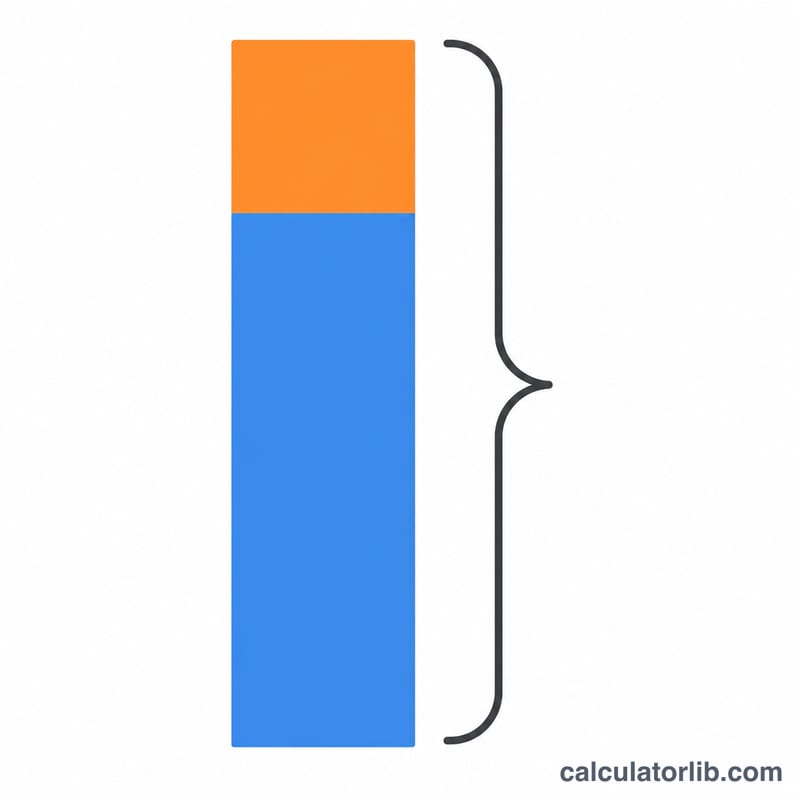

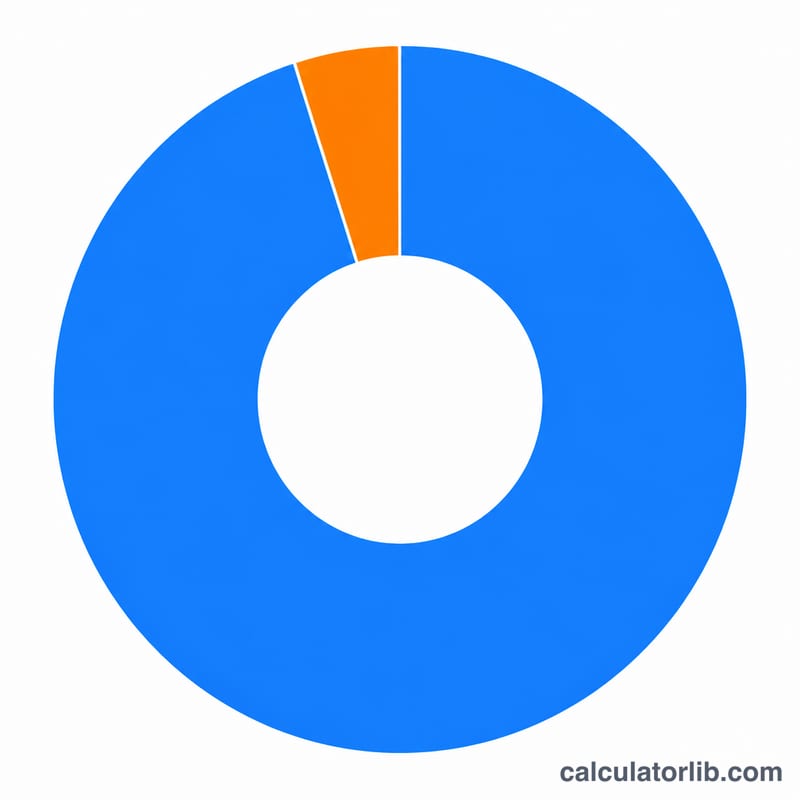

Los gastos de cierre se calculan como precio de la vivienda × tasa de cierre. La entrada es precio de la vivienda × % de entrada, y el importe del préstamo es el precio de la vivienda menos la entrada. La cifra clave —el efectivo necesario— suma la entrada y los gastos de cierre, ya que ambos salen de tu bolsillo por adelantado.

$$\begin{gathered} \text{Cash to Close} = D + C \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Home Price} \times \frac{\text{Down \%}}{100} \\ C &= \text{Home Price} \times \frac{\text{Closing \%}}{100} \end{aligned} \right. \end{gathered}$$ $$\text{Loan Amount} = \text{Home Price} \times \left(1 - \frac{\text{Down \%}}{100}\right)$$

Ejemplo práctico

Para una vivienda de 350.000 $ con una entrada del 20 % y una tasa de gastos de cierre del 3 %: gastos de cierre = \(350{.}000\ \$ \times 0{,}03 = 10{.}500\ \$\). Entrada = \(350{.}000\ \$ \times 0{,}20 = 70{.}000\ \$\). Importe del préstamo = 280.000 $. Efectivo total necesario = \(70{.}000\ \$ + 10{.}500\ \$ = 80{.}500\ \$\).

Preguntas frecuentes

¿Son lo mismo los gastos de cierre y la entrada? No. La entrada reduce el capital del préstamo; los gastos de cierre son comisiones independientes de la operación. Normalmente pagas ambos en el momento del cierre.

¿Se pueden incluir los gastos de cierre dentro del préstamo? A veces. Algunos programas de préstamo permiten financiar parte de los costes o aceptar concesiones del vendedor, lo que reduce el efectivo necesario al cierre pero aumenta el saldo del préstamo.

¿Por qué del 2 al 5 %? Los gastos de cierre dependen de los impuestos locales, las tasas de título de propiedad y las comisiones del prestamista, que varían mucho de un estado a otro. Por eso esta estimación es un punto de partida, no una cifra definitiva.