Что такое калькулятор расходов на закрытие сделки?

Этот калькулятор оценивает расходы на закрытие (closing costs) и общую сумму наличных, которая понадобится для покупки жилья в США. Расходы на закрытие — это комиссии и платежи, которые вносятся при оформлении ипотеки: сборы кредитора, страхование титула (title insurance), оценка недвижимости, услуги эскроу, регистрационные пошлины и предоплаченные налоги и страховки. Обычно они составляют от 2% до 5% от стоимости жилья. Обратите внимание: это особенности именно американского рынка — в других странах структура и размер таких расходов отличаются.

Как пользоваться калькулятором

Укажите цену жилья, размер первого взноса в процентах и предполагаемую ставку расходов на закрытие. По стране в среднем ориентируются на 3%, но точная величина зависит от штата и конкретного кредитора. Калькулятор покажет ориентировочные расходы на закрытие, сумму первого взноса в долларах, размер кредита и общую сумму наличных, которую нужно внести при закрытии сделки.

Как работает формула

Расходы на закрытие рассчитываются как цена жилья × ставка расходов. Первый взнос — это цена жилья × процент первого взноса, а сумма кредита равна цене жилья за вычетом первого взноса. Главный показатель — необходимая сумма наличных — складывается из первого взноса и расходов на закрытие, поскольку и то, и другое оплачивается из собственного кармана сразу.

$$\begin{gathered} \text{Cash to Close} = D + C \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Home Price} \times \frac{\text{Down \%}}{100} \\ C &= \text{Home Price} \times \frac{\text{Closing \%}}{100} \end{aligned} \right. \end{gathered}$$ $$\text{Loan Amount} = \text{Home Price} \times \left(1 - \frac{\text{Down \%}}{100}\right)$$

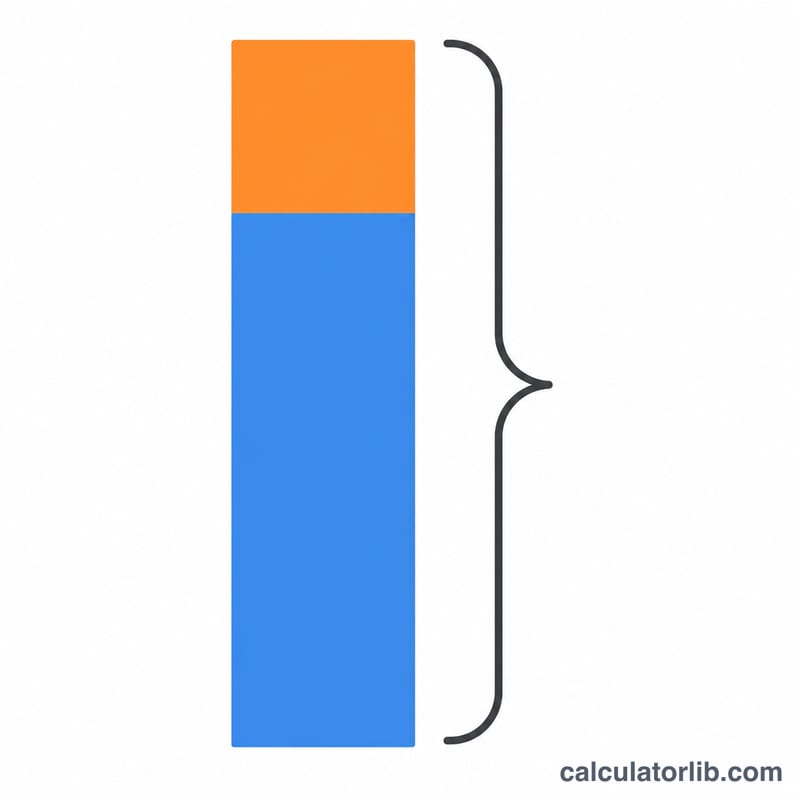

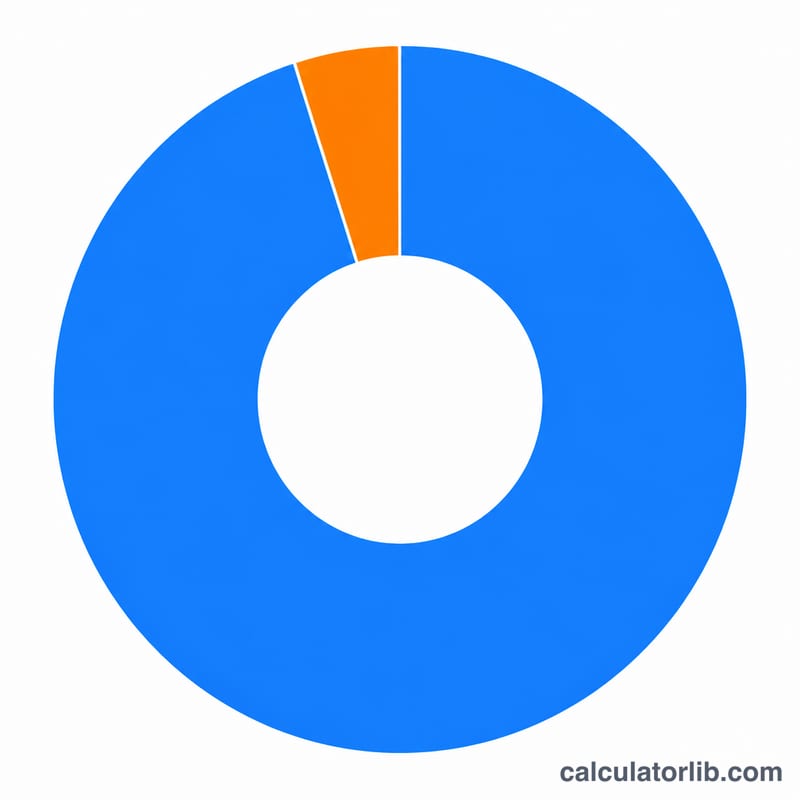

Пример расчёта

Для жилья стоимостью $350 000 с первым взносом 20% и ставкой расходов на закрытие 3%: расходы на закрытие = \(\$350\,000 \times 0{,}03 = \$10\,500\). Первый взнос = \(\$350\,000 \times 0{,}20 = \$70\,000\). Сумма кредита = $280 000. Итоговая сумма наличных = \(\$70\,000 + \$10\,500 = \$80\,500\).

Частые вопросы

Расходы на закрытие — это то же самое, что первый взнос? Нет. Первый взнос уменьшает тело кредита, а расходы на закрытие — это отдельные сборы по сделке. Как правило, при закрытии оплачивают и то, и другое.

Можно ли включить расходы на закрытие в сумму кредита? Иногда да. Некоторые ипотечные программы позволяют профинансировать часть расходов или получить уступки от продавца — это снижает сумму наличных при закрытии, но увеличивает остаток по кредиту.

Почему именно 2–5%? Расходы на закрытие зависят от местных налогов, сборов за титул и комиссий кредитора, а они сильно различаются от штата к штату. Поэтому такая оценка — лишь отправная точка, а не окончательная цифра.