Công cụ tính chi phí tất toán là gì?

Công cụ này giúp bạn ước tính chi phí tất toán (closing costs) và tổng số tiền mặt cần chuẩn bị khi mua nhà tại Mỹ. Đây là các khoản phí và chi phí phát sinh — phí ngân hàng cho vay, bảo hiểm quyền sở hữu (title insurance), thẩm định giá, phí ký quỹ (escrow), phí đăng ký hồ sơ và các khoản thuế/bảo hiểm trả trước — được thanh toán khi khoản vay thế chấp chính thức hoàn tất. Thông thường, các chi phí này dao động từ 2% đến 5% giá mua nhà. Lưu ý: đây là quy định đặc thù của thị trường Mỹ và có thể khác hoàn toàn so với quy trình mua nhà tại Việt Nam.

Cách sử dụng

Nhập giá nhà, tỷ lệ phần trăm tiền trả trước (down payment) và mức phí tất toán ước tính. Mức chuẩn tham khảo trên toàn nước Mỹ là 3%, nhưng con số này thay đổi tùy theo từng bang và từng ngân hàng cho vay. Công cụ sẽ trả về chi phí tất toán ước tính, số tiền trả trước quy ra đô la, số tiền vay và tổng số tiền mặt bạn cần mang theo khi tất toán.

Giải thích công thức

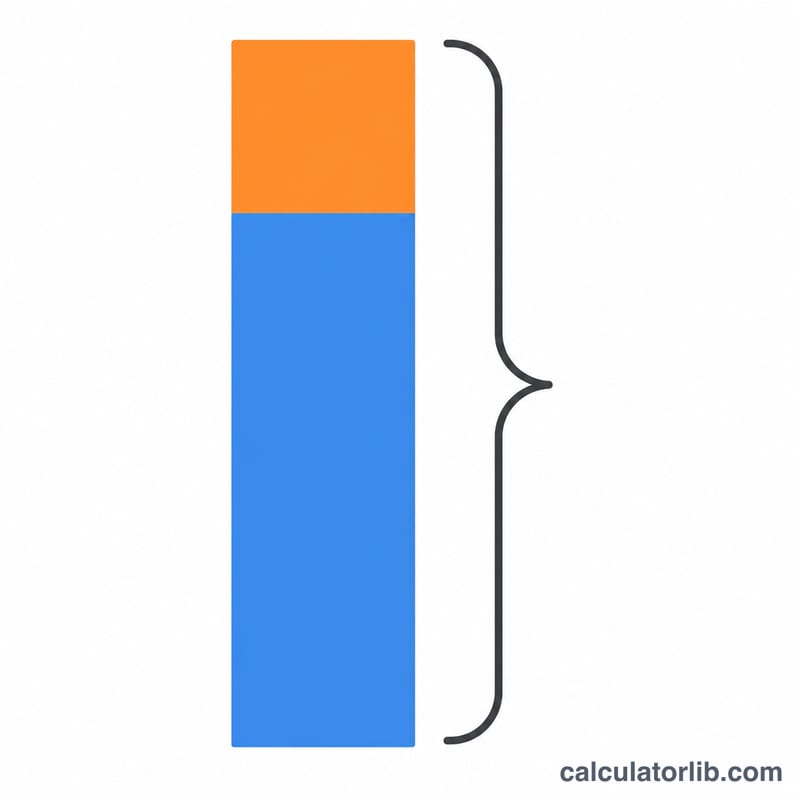

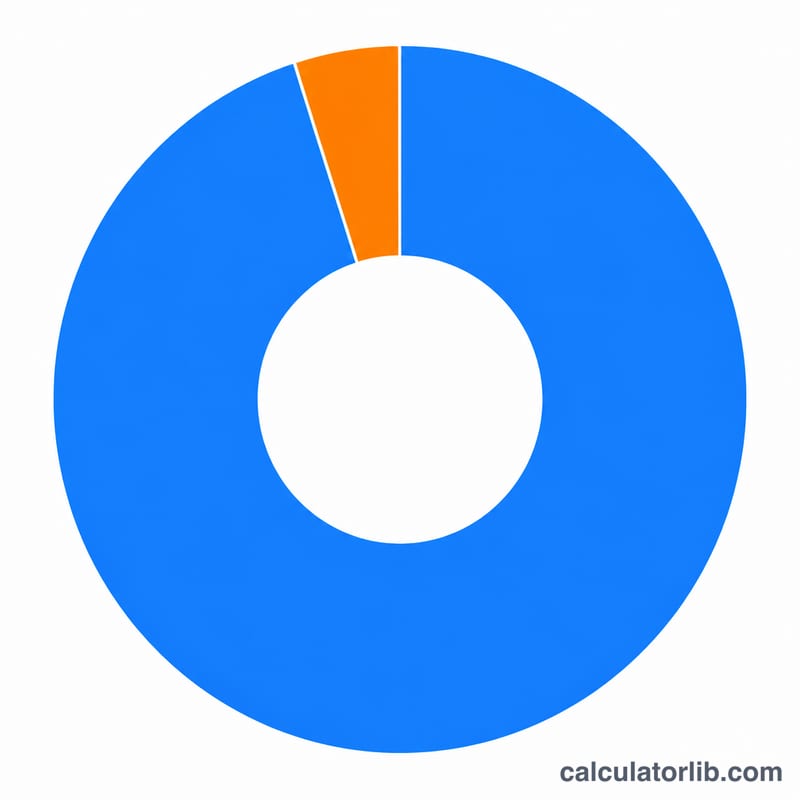

Chi phí tất toán được tính theo công thức giá nhà × mức phí tất toán. Tiền trả trước bằng giá nhà × % trả trước, và số tiền vay chính là giá nhà trừ đi tiền trả trước. Con số quan trọng nhất — tổng tiền mặt cần có — là tổng của tiền trả trước cộng với chi phí tất toán, vì cả hai khoản này đều phải chi ngay từ đầu.

$$\begin{gathered} \text{Cash to Close} = D + C \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Home Price} \times \frac{\text{Down \%}}{100} \\ C &= \text{Home Price} \times \frac{\text{Closing \%}}{100} \end{aligned} \right. \end{gathered}$$

$$\text{Loan Amount} = \text{Home Price} \times \left(1 - \frac{\text{Down \%}}{100}\right)$$

Ví dụ minh họa

Với một căn nhà giá 350.000 USD, trả trước 20% và mức phí tất toán 3%: chi phí tất toán = \(350{.}000 \times 0{,}03 = 10{.}500\) USD. Tiền trả trước = \(350{.}000 \times 0{,}20 = 70{.}000\) USD. Số tiền vay = 280.000 USD. Tổng tiền mặt cần có = \(70{.}000 + 10{.}500 = 80{.}500\) USD.

Câu hỏi thường gặp

Chi phí tất toán có giống tiền trả trước không? Không. Tiền trả trước làm giảm số tiền gốc của khoản vay; còn chi phí tất toán là các khoản phí giao dịch riêng biệt. Thông thường bạn phải trả cả hai vào thời điểm tất toán.

Có thể gộp chi phí tất toán vào khoản vay không? Đôi khi có. Một số chương trình vay cho phép tài trợ một phần chi phí hoặc bên bán hỗ trợ (seller concessions), giúp giảm tiền mặt phải trả khi tất toán nhưng lại làm tăng dư nợ vay.

Vì sao lại là 2-5%? Chi phí tất toán phụ thuộc vào thuế địa phương, phí quyền sở hữu và các khoản phí ngân hàng, vốn rất khác nhau giữa các bang — nên con số ước tính này chỉ là điểm khởi đầu, không phải con số cuối cùng.