Kapanış Masrafı Hesaplama Aracı Nedir?

Bu araç, Amerika Birleşik Devletleri'nde bir ev satın alırken ödemeniz gereken kapanış masraflarını ve toplam nakit ihtiyacını tahmin eder. Kapanış masrafları (closing costs); kredi kuruluşu ücretleri, tapu sigortası, ekspertiz, emanet (escrow), tescil ve peşin ödenen vergi/sigorta gibi mortgage işlemi tamamlandığında ödenen kalemlerdir. Bu masraflar genellikle evin satış fiyatının %2 ila %5'i arasında değişir. (Not: Bu hesaplama ABD sistemine özeldir; Türkiye'deki konut alımında tapu harcı, ekspertiz ve banka masrafları farklı kurallara tabidir.)

Nasıl Kullanılır?

Konutun fiyatını, peşinat yüzdenizi ve tahmini bir kapanış masrafı oranını girin. ABD genelinde sık kullanılan pratik bir oran %3'tür; ancak bu oran eyalete ve kredi kuruluşuna göre farklılık gösterir. Araç; tahmini kapanış masraflarınızı, dolar cinsinden peşinatınızı, kredi tutarını ve kapanışta hazır bulundurmanız gereken toplam nakdi gösterir.

Formül Açıklaması

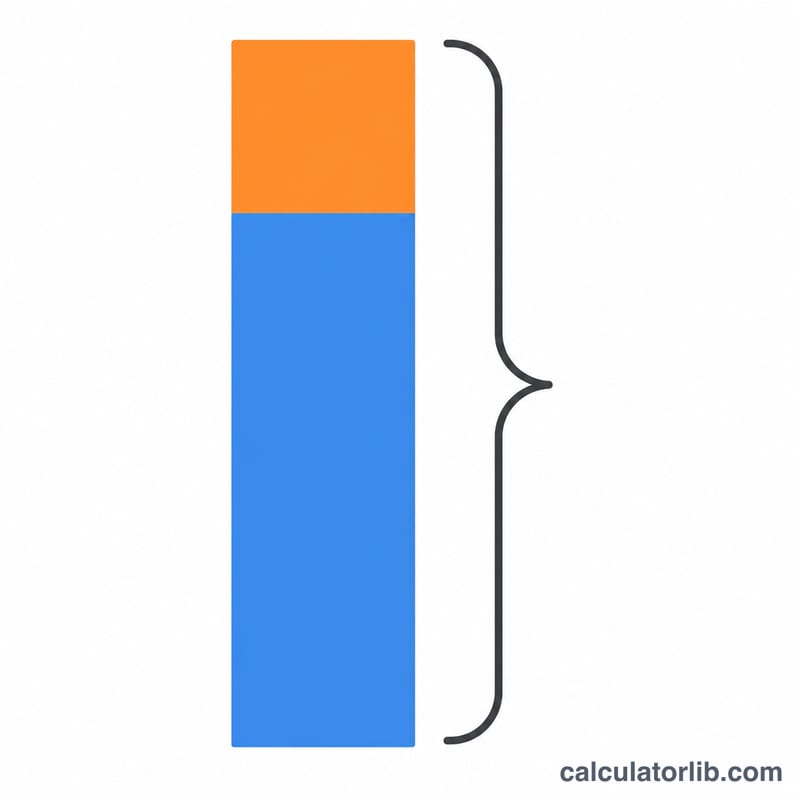

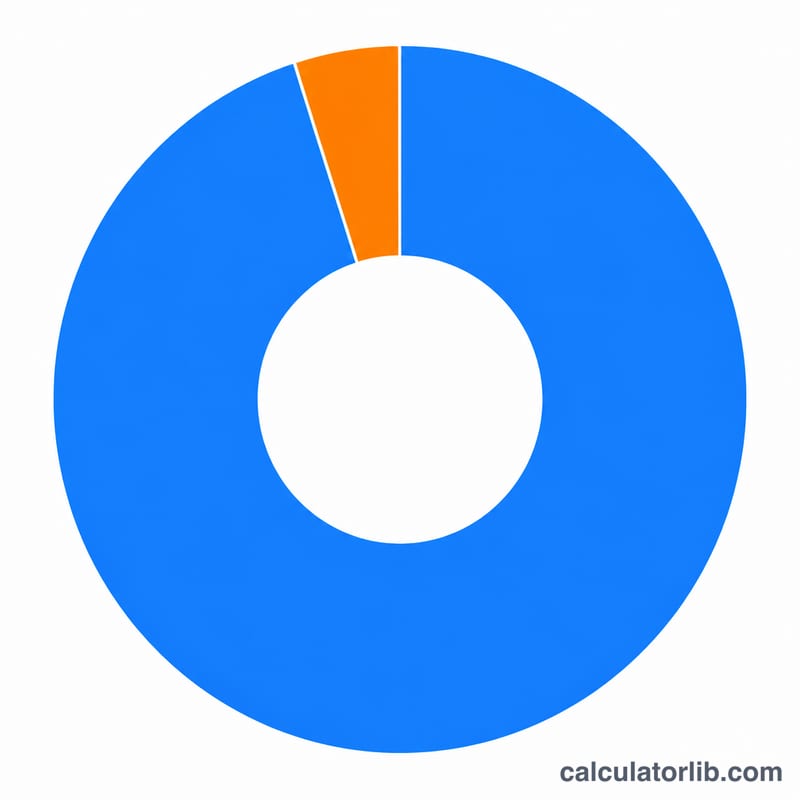

Kapanış masrafları şu şekilde hesaplanır: konut fiyatı × kapanış oranı. Peşinat konut fiyatı × peşinat %, kredi tutarı ise konut fiyatından peşinatın çıkarılmasıyla bulunur. Asıl önemli rakam olan gereken nakit, peşinat ile kapanış masraflarının toplamıdır; çünkü her ikisi de baştan cebinizden çıkar.

$$\begin{gathered} \text{Cash to Close} = D + C \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Home Price} \times \frac{\text{Down \%}}{100} \\ C &= \text{Home Price} \times \frac{\text{Closing \%}}{100} \end{aligned} \right. \end{gathered}$$$$\text{Loan Amount} = \text{Home Price} \times \left(1 - \frac{\text{Down \%}}{100}\right)$$

Örnek Hesaplama

350.000 $ değerinde, %20 peşinatlı ve %3 kapanış oranlı bir ev için: kapanış masrafları = \(350.000\ \$ \times 0{,}03 = 10.500\ \$\). Peşinat = \(350.000\ \$ \times 0{,}20 = 70.000\ \$\). Kredi tutarı = \(280.000\ \$\). Gereken toplam nakit = \(70.000\ \$ + 10.500\ \$ = 80.500\ \$\).

Sıkça Sorulan Sorular

Kapanış masrafları peşinatla aynı şey mi? Hayır. Peşinat kredi anaparasını düşürür; kapanış masrafları ise ayrı işlem ücretleridir. Genellikle her ikisini de kapanışta ödersiniz.

Kapanış masrafları krediye dahil edilebilir mi? Bazen. Belirli kredi programları masrafların bir kısmının finanse edilmesine veya satıcı katkısına izin verir; bu da kapanışta ödenecek nakdi azaltır ama kredi bakiyesini artırır.

Neden %2-5 aralığı? Kapanış masrafları; yerel vergilere, tapu ücretlerine ve kredi kuruluşu ücretlerine bağlıdır ve eyaletten eyalete büyük ölçüde değişir. Bu nedenle bu tahmin kesin bir rakam değil, bir başlangıç noktasıdır.