क्लोज़िंग कॉस्ट कैलकुलेटर क्या है?

यह कैलकुलेटर अनुमान लगाता है कि अमेरिका (US) में घर खरीदते समय आपको कितनी क्लोज़िंग कॉस्ट और कुल कितनी नकदी की ज़रूरत होगी। क्लोज़िंग कॉस्ट वे शुल्क और खर्चे हैं — जैसे लेंडर फीस, टाइटल इंश्योरेंस, अप्रेज़ल (मूल्यांकन), एस्क्रो, रिकॉर्डिंग और पहले से चुकाए जाने वाले टैक्स/इंश्योरेंस — जो आपके मॉर्गेज के अंतिम रूप लेते समय देने होते हैं। आमतौर पर ये घर की खरीद कीमत का 2% से 5% तक होते हैं। ध्यान दें कि यह टूल अमेरिकी होम लोन प्रक्रिया पर आधारित है; भारत में होम लोन से जुड़े शुल्क (जैसे प्रोसेसिंग फीस, स्टांप ड्यूटी, रजिस्ट्रेशन) अलग ढंग से काम करते हैं।

इसका इस्तेमाल कैसे करें

घर की कीमत, अपना डाउन पेमेंट प्रतिशत और एक अनुमानित क्लोज़िंग कॉस्ट दर डालें। पूरे देश के लिए एक सामान्य नियम 3% का है, लेकिन यह हर राज्य और हर लेंडर के हिसाब से बदलता रहता है। यह टूल आपको अनुमानित क्लोज़िंग कॉस्ट, डॉलर में आपका डाउन पेमेंट, लोन की राशि और क्लोज़िंग के समय आपको लानी पड़ने वाली कुल नकदी बताता है।

फ़ॉर्मूला समझें

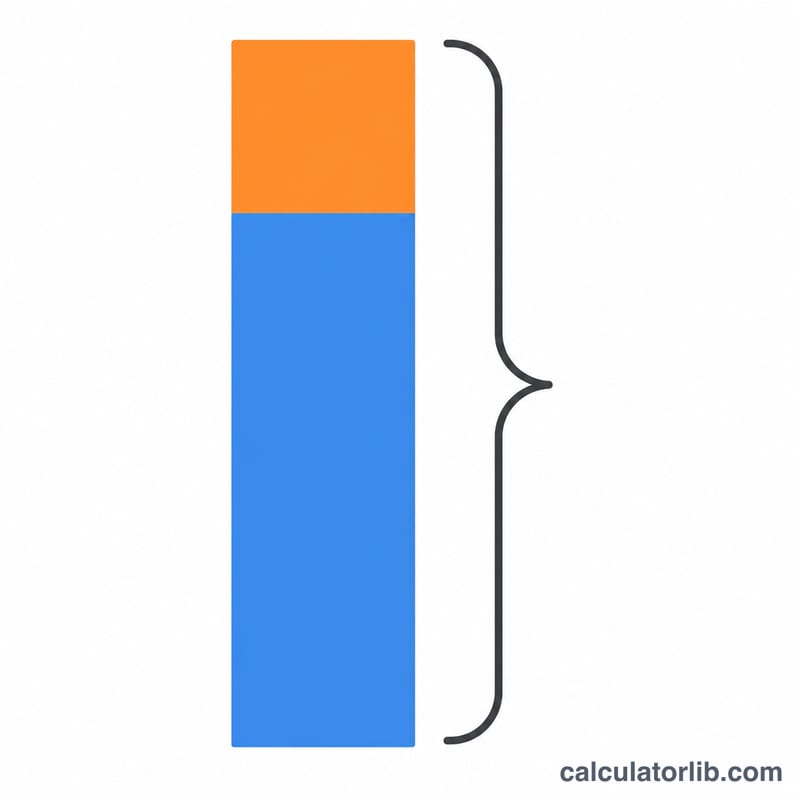

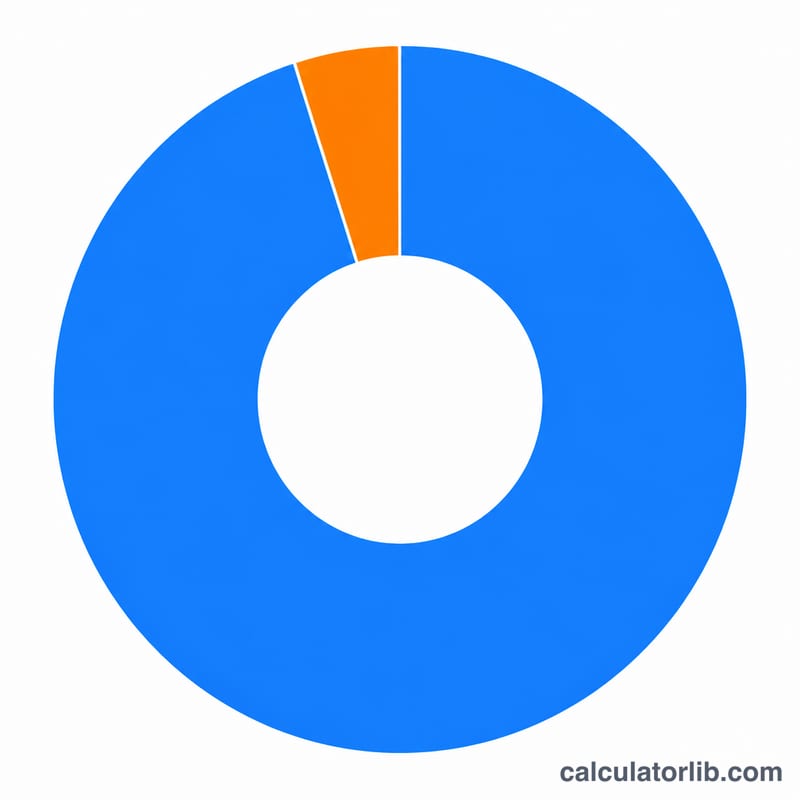

क्लोज़िंग कॉस्ट इस तरह निकाली जाती है: घर की कीमत × क्लोज़िंग दर। डाउन पेमेंट होता है घर की कीमत × डाउन पेमेंट %, और लोन की राशि होती है घर की कीमत में से डाउन पेमेंट घटाने पर। सबसे अहम आंकड़ा — ज़रूरी नकदी — डाउन पेमेंट और क्लोज़िंग कॉस्ट को जोड़कर बनता है, क्योंकि ये दोनों ही आपको शुरुआत में अपनी जेब से देने पड़ते हैं।

$$\begin{gathered} \text{Cash to Close} = D + C \\[1.5em] \text{where}\quad \left\{ \begin{aligned} D &= \text{Home Price} \times \frac{\text{Down \%}}{100} \\ C &= \text{Home Price} \times \frac{\text{Closing \%}}{100} \end{aligned} \right. \end{gathered}$$ $$\text{Loan Amount} = \text{Home Price} \times \left(1 - \frac{\text{Down \%}}{100}\right)$$

उदाहरण के साथ समझें

मान लीजिए एक $350,000 का घर है, जिस पर 20% डाउन पेमेंट और 3% क्लोज़िंग कॉस्ट दर है: क्लोज़िंग कॉस्ट = \(\$350{,}000 \times 0.03 = \$10{,}500\)। डाउन पेमेंट = \(\$350{,}000 \times 0.20 = \$70{,}000\)। लोन की राशि = \(\$280{,}000\)। कुल ज़रूरी नकदी = \(\$70{,}000 + \$10{,}500 = \$80{,}500\)।

$$\text{Cash to Close} = \$70{,}000 + \$10{,}500 = \$80{,}500$$

अक्सर पूछे जाने वाले सवाल

क्या क्लोज़िंग कॉस्ट और डाउन पेमेंट एक ही चीज़ हैं? नहीं। डाउन पेमेंट से लोन की मूल राशि घटती है, जबकि क्लोज़िंग कॉस्ट अलग से लगने वाले लेन-देन शुल्क हैं। आमतौर पर आपको ये दोनों ही क्लोज़िंग के समय चुकाने होते हैं।

क्या क्लोज़िंग कॉस्ट को लोन में जोड़ा जा सकता है? कभी-कभी, हां। कुछ लोन प्रोग्राम कुछ खर्चों को फ़ाइनेंस करने या सेलर कन्सेशन की अनुमति देते हैं, जिससे क्लोज़िंग पर देय नकदी तो कम हो जाती है पर लोन की राशि बढ़ जाती है।

2-5% ही क्यों? क्लोज़िंग कॉस्ट स्थानीय टैक्स, टाइटल फीस और लेंडर शुल्क पर निर्भर करती है, जो हर राज्य में काफ़ी अलग होती है — इसलिए यह अनुमान एक शुरुआती आंकड़ा है, अंतिम राशि नहीं।