À quoi sert ce calculateur

Le calculateur de valeur future des versements réguliers montre comment une série de versements égaux et périodiques fructifie au fil du temps, chaque versement générant des intérêts composés. Il est idéal pour préparer un plan d'épargne, un livret à versements programmés, un fonds d'amortissement ou tout autre projet pour lequel vous versez un montant identique selon un calendrier fixe.

Comment l'utiliser

Saisissez le montant que vous versez à chaque période, votre taux d'intérêt annuel en pourcentage, le nombre d'années pendant lesquelles vous comptez épargner, ainsi que la fréquence de vos versements (mensuelle, trimestrielle, etc.). Le calculateur affiche le capital estimé à l'échéance, le total réellement versé et les intérêts générés par votre épargne.

La formule expliquée

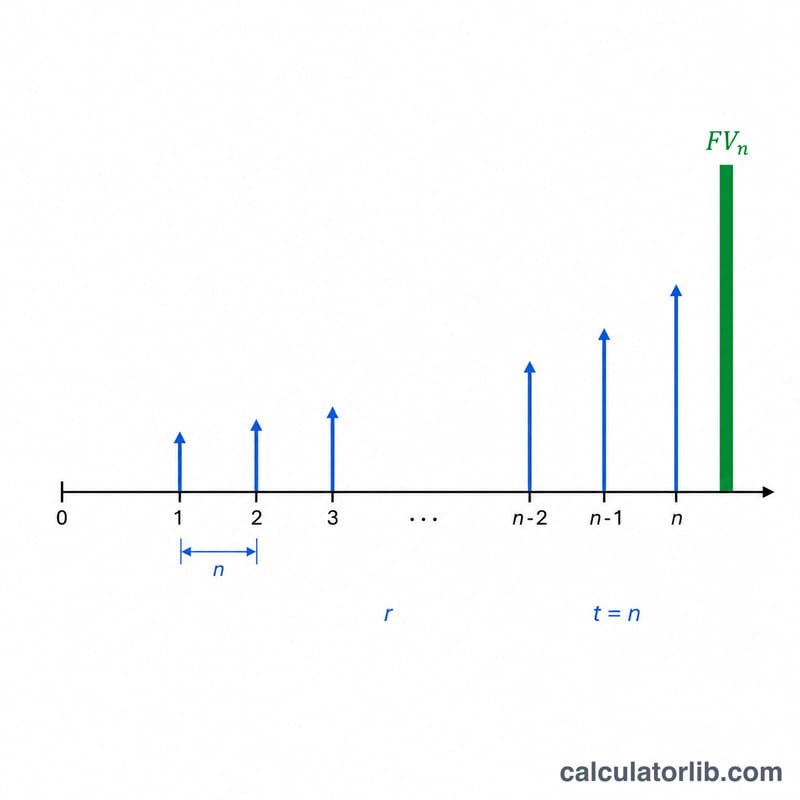

Cet outil s'appuie sur la formule de la valeur future d'une annuité ordinaire, où les versements interviennent à la fin de chaque période :

$$VF = VER \times \frac{\left(1 + \frac{r}{n}\right)^{n \cdot t} - 1}{\frac{r}{n}}$$

Ici, VER correspond à chaque versement, \(r\) est le taux annuel exprimé en décimale, \(n\) est le nombre de versements par an et \(t\) le nombre d'années. Le terme \(r/n\) convertit le taux annuel en taux par période, tandis que \(n \cdot t\) représente le nombre total de versements. Si le taux est de 0 %, la valeur future équivaut simplement à \(VER \times n \times t\).

Exemple chiffré

Imaginons que vous versiez 200 $ chaque mois pendant 10 ans à un taux annuel de 5 %, avec capitalisation mensuelle. On a alors \(r/n = 0{,}05/12 = 0{,}0041667\) et \(n \cdot t = 120\). $$VF = 200 \times \frac{1{,}0041667^{120} - 1}{0{,}0041667} \approx 31\,056 \text{ \$}$$ Vous avez versé 24 000 $ au total : environ 7 056 $ proviennent donc des intérêts.

FAQ

Les versements sont-ils pris en début ou en fin de période ? Le calcul retient les versements en fin de période (annuité ordinaire), la convention la plus répandue.

Et si la fréquence de capitalisation diffère de celle de mes versements ? Ce calculateur part du principe que la fréquence de capitalisation correspond à celle des versements, ce qui est la norme pour les plans d'épargne et les comptes à versements programmés.

Puis-je ajouter un capital de départ ? Non, cet outil ne modélise que les versements réguliers. Si nécessaire, calculez séparément la valeur future de votre solde initial.