Что считает этот калькулятор

Калькулятор будущей стоимости регулярных вкладов показывает, как растёт серия одинаковых регулярных взносов, когда на каждый из них начисляется сложный процент. Он удобен для планирования накопительной программы, пополняемого вклада, амортизационного (резервного) фонда или любой финансовой цели, где вы откладываете одну и ту же сумму по фиксированному графику.

Как пользоваться

Введите сумму, которую вы вносите каждый период, годовую процентную ставку в процентах, число лет, в течение которых планируете копить, и периодичность взносов (ежемесячно, ежеквартально и т. д.). Калькулятор покажет прогнозируемый баланс к концу срока, общую сумму ваших фактических взносов и доход, заработанный на процентах.

Разбор формулы

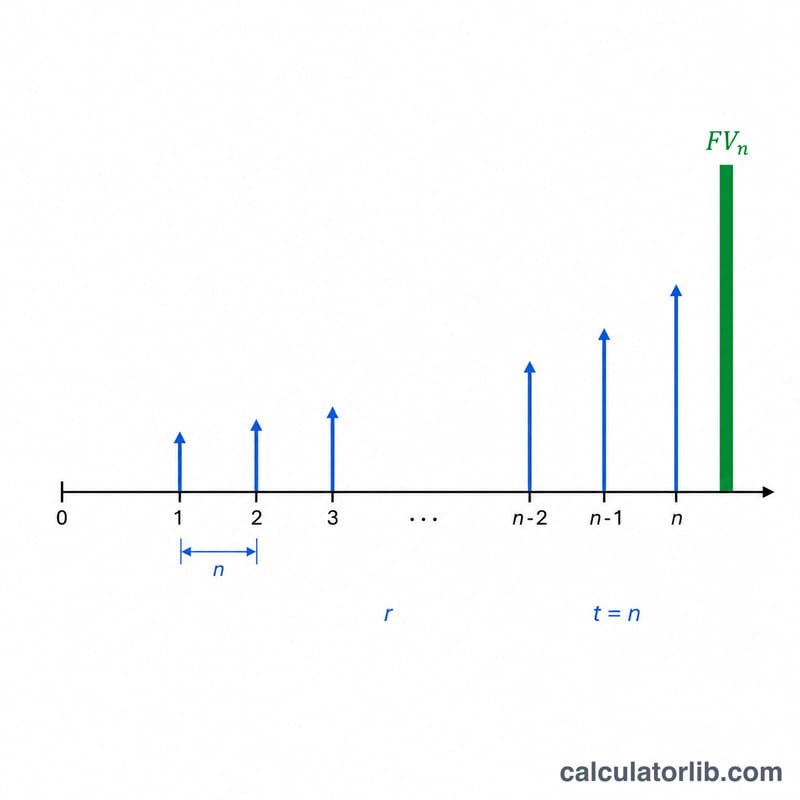

Инструмент использует формулу будущей стоимости обычного аннуитета, при котором взносы делаются в конце каждого периода:

$$FV = PMT \times \frac{\left(1 + \frac{r}{n}\right)^{n \cdot t} - 1}{\frac{r}{n}}$$

Здесь \(PMT\) — это размер каждого взноса, \(r\) — годовая ставка в виде десятичной дроби, \(n\) — количество взносов в год, а \(t\) — число лет. Выражение \(r/n\) переводит годовую ставку в ставку за один период, а \(n \cdot t\) — это общее число взносов. Если ставка равна 0 %, будущая стоимость попросту равна \(PMT \times n \times t\).

Пример расчёта

Допустим, вы вносите 200 $ каждый месяц в течение 10 лет под 5 % годовых с ежемесячной капитализацией. Тогда \(r/n = 0{,}05/12 = 0{,}0041667\), а \(n \cdot t = 120\). $$FV = 200 \times \frac{1{,}0041667^{120} - 1}{0{,}0041667} \approx 31\,056\ \$$$ Всего вы внесли 24 000 $, значит около 7 056 $ принесли проценты.

Частые вопросы

Взносы делаются в начале или в конце каждого периода? Расчёт исходит из взносов в конце периода (обычный аннуитет) — это наиболее распространённый вариант.

Что если проценты начисляются не так часто, как я пополняю счёт? Калькулятор предполагает, что частота капитализации совпадает с частотой взносов — это стандарт для пополняемых вкладов и накопительных программ.

Можно ли учесть стартовую сумму? Нет, этот инструмент учитывает только регулярные взносы. Если нужно, рассчитайте будущую стоимость начального капитала отдельно и прибавьте её.