ما الذي تقوم به هذه الحاسبة

تُظهر لك حاسبة القيمة المستقبلية للودائع المتكررة كيف تنمو سلسلة من الودائع المتساوية والمنتظمة مع مرور الوقت عندما تحقق كل وديعة فائدة مركبة. وهي أداة مثالية للتخطيط لخطة ادخار، أو حساب وديعة متكررة، أو صندوق ادخار تدريجي، أو أي هدف تساهم فيه بالمبلغ نفسه وفق جدول زمني ثابت.

كيفية استخدامها

أدخل المبلغ الذي تودعه في كل فترة، ونسبة الفائدة السنوية كنسبة مئوية، وعدد السنوات التي ستستمر في الادخار خلالها، ومدى تكرار إيداعك (شهرياً، ربع سنوي، وما إلى ذلك). تعرض لك الحاسبة الرصيد المتوقع عند الاستحقاق، وإجمالي المبلغ الذي أودعته فعلياً، والفائدة التي حققها مالك.

شرح المعادلة

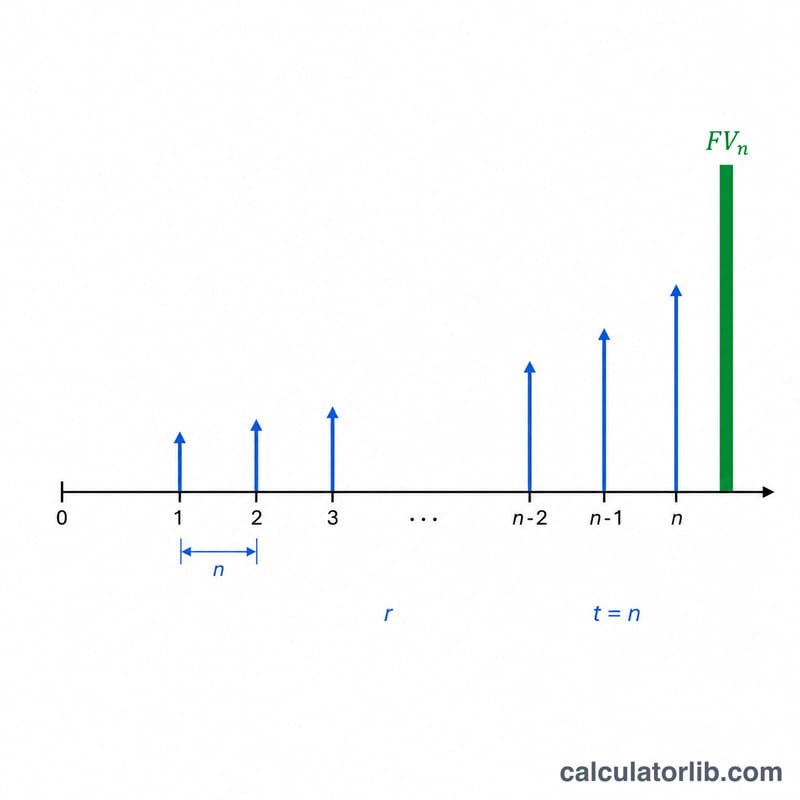

تستخدم هذه الأداة معادلة القيمة المستقبلية للدفعات السنوية العادية، حيث تُسدَّد الودائع في نهاية كل فترة:

$$FV = PMT \times \frac{\left(1 + r/n\right)^{n \cdot t} - 1}{r/n}$$حيث PMT هي قيمة كل وديعة، وr هي الفائدة السنوية مكتوبة كرقم عشري، وn هو عدد الودائع في السنة، وt هو عدد السنوات. ويحوّل الحد \(r/n\) الفائدة السنوية إلى فائدة لكل فترة، أما \(n \cdot t\) فهو إجمالي عدد الودائع. وإذا كانت الفائدة 0٪، فإن القيمة المستقبلية تساوي ببساطة \(PMT \times n \times t\).

مثال تطبيقي

لنفترض أنك تودع 200 دولار شهرياً لمدة 10 سنوات بفائدة سنوية قدرها 5٪، مركّبة شهرياً. عندئذٍ يكون \(r/n = 0.05/12 = 0.0041667\) و\(n \cdot t = 120\). ومنه

$$FV = 200 \times \frac{1.0041667^{120} - 1}{0.0041667} \approx 31{,}056 \text{ دولاراً}$$لقد أودعت 24,000 دولار إجمالاً، أي أن نحو 7,056 دولاراً جاءت من الفائدة.

الأسئلة الشائعة

هل تفترض الحاسبة الإيداع في بداية كل فترة أم نهايتها؟ تفترض الإيداع في نهاية الفترة (دفعات سنوية عادية)، وهو العُرف الأكثر شيوعاً.

ماذا لو كانت فترة تركيب الفائدة مختلفة عن فترة إيداعي؟ تفترض هذه الحاسبة أن تواتر تركيب الفائدة يطابق تواتر الإيداع، وهو المعيار المعتمد في الودائع المتكررة وخطط الادخار.

هل يمكنني إضافة مبلغ مبدئي مقطوع؟ لا، تنمذج هذه الأداة الودائع المتكررة فقط. أضف القيمة المستقبلية لأي رصيد ابتدائي بشكل منفصل عند الحاجة.