この計算ツールでできること

適用範囲:日本の法人税。本ツールは、日本の法人税(法人税申告)を行う法人を対象としています。平成26年(2014年)の税制改正で見直され、現在も適用されている「交際費等の損金不算入」の取扱いに基づいて計算します。金額の単位は日本円(JPY)です。交際費等のうち、損金算入できる金額(損金算入額)と、損金に算入できず課税所得に加算しなければならない金額(損金不算入額)を算出します。

使い方

まず自社の資本金区分を選択します。次に社外接待飲食費を入力してください。これは、得意先など社外の者を接待するために支出した飲食費のうち、損金算入の対象となる部分です。【注意1】ここに入力するのは1人あたり5,000円を超える飲食費に限ります。所定の書類を保存している1人あたり5,000円以下の飲食費は「会議費」として扱われるため、入力前に除外してください。続いてその他の交際費を入力します。これは社内飲食費のほか、お歳暮・お土産・ゴルフ・送迎などの飲食以外の支出が該当します。計算結果として、損金算入額・損金不算入額・交際費等の総額が表示されます。

計算式の解説

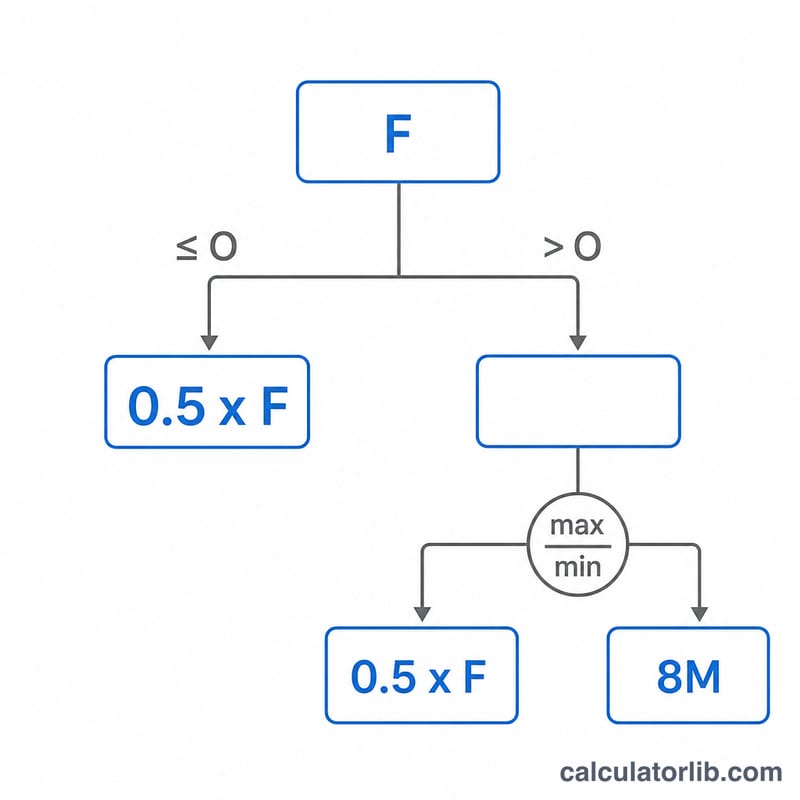

社外接待飲食費を \(F\)、その他の交際費を \(O\) とすると、総額 \(= F + O\) です。方式A(すべての法人が適用可)では、飲食費 \(F\) の50%を損金算入できます。方式B(資本金1億円以下の中小法人のみ)では、1年(12か月)あたり最大800万円までの定額控除が認められます。資本金1億円超の大法人は方式Aのみ、中小法人は方式Aと方式Bの有利な方を選択できます。損金算入額は総額を上限とし、損金不算入額は「総額 − 損金算入額」となります。

$$N = T - \min\!\Big(\max\big(0.5F,\ \min(T,\ 8{,}000{,}000)\big),\ T\Big)$$ $$\text{where}\quad \left\{ \begin{aligned} F &= \text{Food \& Drink (yen)} \\ O &= \text{Other Entertainment (yen)} \\ T &= F + O \end{aligned} \right.$$

計算例

中小法人、\(F = 9{,}000{,}000\)円、\(O = 2{,}000{,}000\)円、総額 \(= 11{,}000{,}000\)円とします。方式A \(= 4{,}500{,}000\)円、方式B \(= \min(11{,}000{,}000\text{円},\ 8{,}000{,}000\text{円}) = 8{,}000{,}000\)円。中小法人は有利な方を選ぶため、最大値の8,000,000円を採用します。損金算入額 \(= 8{,}000{,}000\)円、損金不算入額 \(= 3{,}000{,}000\)円となります。同じ数値でも大法人の場合は方式Aのみが適用され、損金算入額 \(= 4{,}500{,}000\)円、損金不算入額 \(= 6{,}500{,}000\)円となります。

よくある質問

800万円の限度額は常に適用されますか?これは事業年度が12か月(1年)であることを前提としています。事業年度が1年に満たない場合は「800万円 × 事業年度の月数 ÷ 12」で月割計算します。

新しい「1人あたり1万円」の基準について教えてください。令和6年(2024年)4月1日以後に開始する事業年度から、1人あたりの飲食費の基準額が5,000円から10,000円に引き上げられました。これは社外接待飲食費として事前に区分する対象が変わるだけで、本ツールの計算式自体には影響しません。

このツールは専門家への相談の代わりになりますか?いいえ。具体的な取扱いについては、必ず税理士など専門家にご確認ください。