연속복리란 무엇인가요?

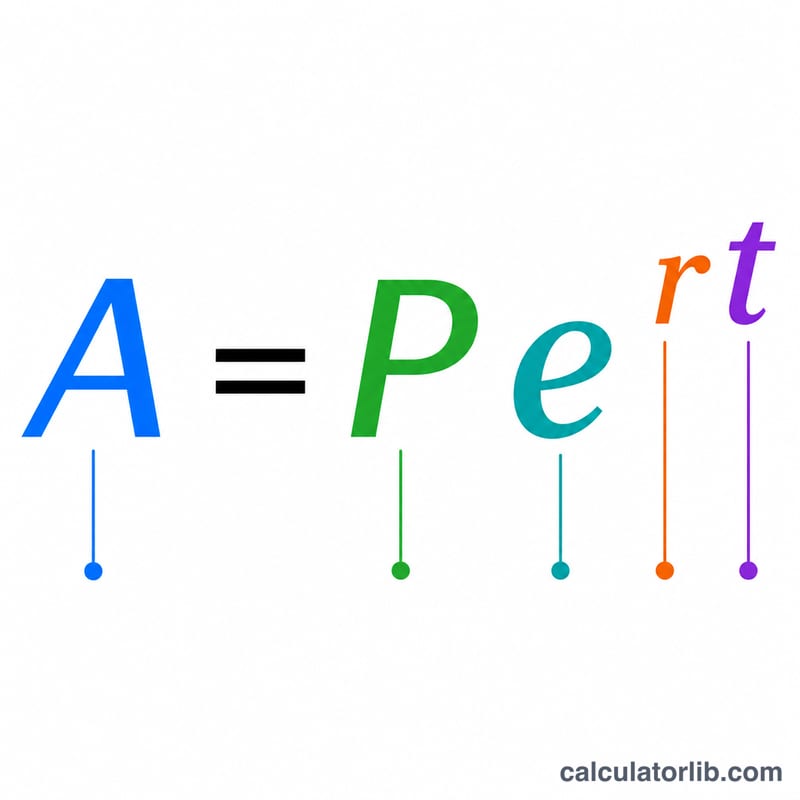

연속복리(continuous compounding)는 1년 동안의 복리 적용 횟수가 무한대로 늘어날 때 도달하는 수학적 극한값입니다. 이자를 1년에 한 번, 매월, 매일 더하는 대신, 매 순간 끊임없이 이자가 붙는다고 보는 개념이죠. 이러한 성장은 \(A = P \cdot e^{r \cdot t}\)라는 간결한 공식으로 표현되며, 여기서 \(e\)는 오일러 수(약 2.71828)입니다. 이 공식은 금융뿐 아니라 자연계의 다양한 성장 현상을 설명하는 보편적인 수학 모델입니다.

계산기 사용 방법

세 가지 값만 입력하면 됩니다. 원금(P)은 처음 투자하는 금액이고, 연이율은 퍼센트(%) 단위로 입력하며, 기간은 연 단위로 적습니다. 계산기가 퍼센트를 소수로 변환한 뒤 지수 공식을 적용해, 최종 금액과 발생한 총이자를 한 번에 보여 줍니다.

공식 자세히 살펴보기

$$A = \text{P} \cdot e^{\left(\frac{\text{Rate (\%)}}{100}\right)\,\cdot\,\text{Time (yrs)}}$$에서 P는 원금, r은 소수로 나타낸 연이율(5% → 0.05), t는 연 단위 기간, A는 미래가치입니다. 지수 \(r \cdot t\)는 전체 성장 계수를 의미하며, \(e\)를 그 값만큼 거듭제곱하면 원금에 곱해질 배수가 나옵니다. 총이자는 간단하게 \(I = A - P\)로 구할 수 있습니다.

계산 예시

예를 들어 1,000달러를 연 5% 이율로 10년 동안 연속복리로 투자한다고 가정해 봅시다. 이때 $$r \cdot t = 0.05 \times 10 = 0.5$$이고, \(e^{0.5} \approx 1.64872\)입니다. 따라서 $$A = 1000 \times 1.64872 = 1{,}648.72\ \text{달러}$$가 되며, 발생한 이자는 648.72달러입니다. 이는 연복리나 월복리로 계산했을 때보다 약간 더 큰 금액입니다.

자주 묻는 질문

연속복리가 월복리보다 유리한가요? 네, 동일한 명목 이율이라면 연속복리가 항상 가장 높은 수익을 냅니다. 다만 실제로 월복리와의 차이는 그리 크지 않습니다.

e가 무엇인가요? 오일러 수로, 약 2.71828에 해당하는 무리수 상수이며 지수적 성장을 설명하는 핵심 값입니다.

어떤 통화에나 적용되나요? 네 — 이 공식은 순수한 수학이므로 어떤 통화나 단위에도 그대로 적용됩니다.