ROAS란?

ROAS(Return on Ad Spend, 광고비 대비 매출)는 광고에 투자한 비용 1달러당 얼마의 매출이 발생했는지를 보여주는 지표입니다. 구글 광고, 메타(페이스북·인스타그램), 틱톡을 비롯한 모든 유료 채널에서 활용되는, 디지털 마케팅의 가장 중요한 효율 지표 중 하나죠. ROAS가 4배(4x)라면 광고비 1달러를 쓸 때마다 4달러의 매출이 발생한다는 뜻입니다.

계산기 사용 방법

광고 캠페인으로 발생한 총매출과 해당 광고에 지출한 총비용을 입력하세요. 전환 건수(판매, 가입, 리드 등)를 함께 입력하면 전환당 비용(CPA)까지 확인할 수 있습니다. 계산기는 ROAS를 배수와 퍼센트로, 그리고 매출총이익과 CPA를 함께 알려줍니다.

공식 한눈에 보기

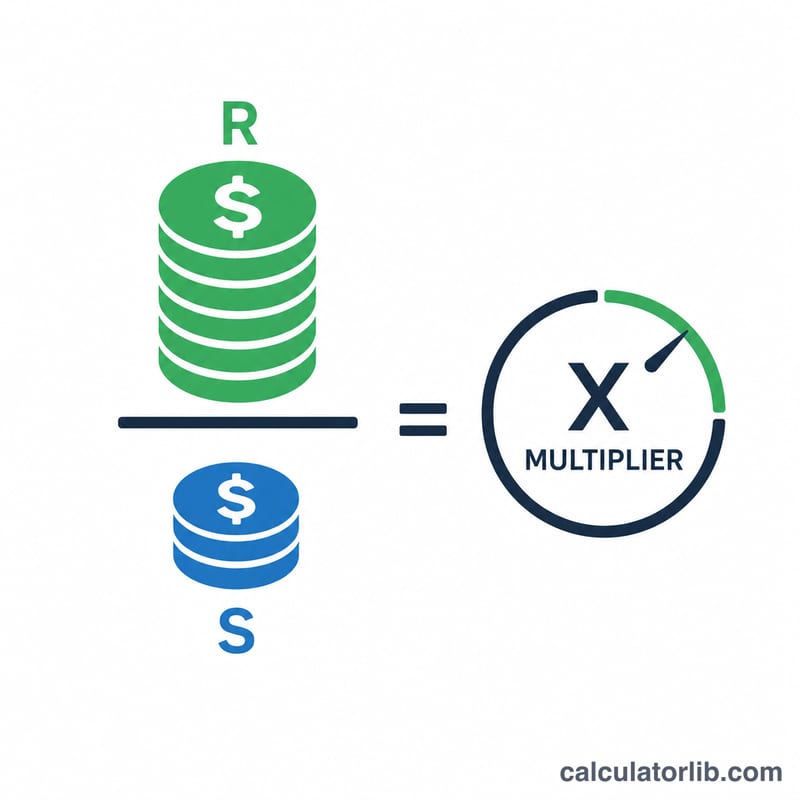

ROAS는 간단히 매출 ÷ 광고비로 구합니다. 여기에 100을 곱하면 퍼센트로 나타낼 수 있죠. 매출총이익은 매출 − 광고비(상품 원가와 간접비를 제외하기 전)이며, CPA는 광고비 ÷ 전환 수로, 고객 한 명을 확보하는 데 든 비용을 의미합니다.

$$\text{ROAS} = \frac{\text{Revenue from Ads}}{\text{Ad Spend}}$$$$\text{Profit} = \text{Revenue from Ads} - \text{Ad Spend}$$$$\text{CPA} = \frac{\text{Ad Spend}}{\text{Conversions}}$$

예시로 계산해 보기

어떤 캠페인이 광고비 $2,500으로 $10,000의 매출과 100건의 전환을 만들었다고 가정해 봅시다. ROAS = \(10{,}000 \div 2{,}500 = \textbf{4배}\)(400%)입니다. 매출총이익 = \(10{,}000 - 2{,}500 = \textbf{\$7{,}500}\)이고, CPA = \(2{,}500 \div 100 =\) 고객 한 명당 $25가 됩니다.

자주 묻는 질문

ROAS는 얼마면 좋을까요? 마진에 따라 다르지만, 많은 기업이 상품 원가와 운영비를 제하고도 수익을 내기 위해 3배~4배 이상을 목표로 삼습니다.

ROAS와 ROI는 같은 건가요? 아닙니다. ROAS는 매출과 광고비만 비교하지만, ROI는 모든 비용을 반영해 투자 대비 순이익으로 나타냅니다.

ROAS와 CPA는 어떻게 다른가요? ROAS는 매출 효율(수익률)을 측정하고, CPA는 전환 한 건을 얻는 데 든 평균 비용을 측정합니다.