Kredi yaratımı nedir?

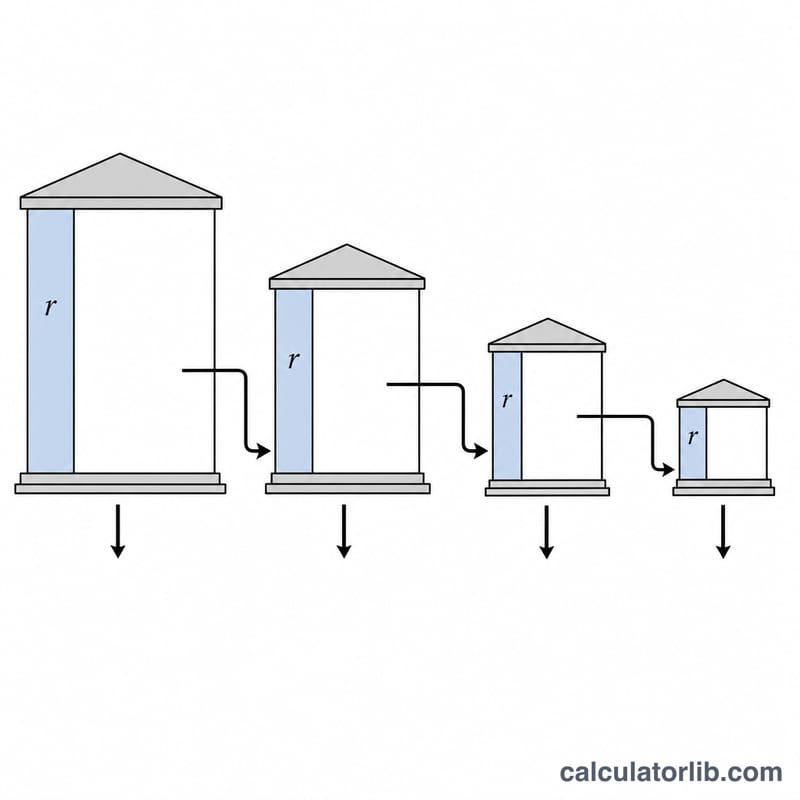

Kredi yaratımı (para çarpanı süreci olarak da bilinir), kısmi rezerv bankacılık sisteminin tek bir ilk mevduatı nasıl çok daha büyük bir toplam mevduat hacmine dönüştürdüğünü anlatır. Bir bankaya mevduat geldiğinde, bankanın bu tutarın sabit bir bölümünü — yani zorunlu karşılık oranını — rezerv olarak tutması, kalanını ise kredi olarak verebilmesi gerekir. Verilen bu kredi harcanır ve başka bir bankaya yeniden mevduat olarak yatırılır; o banka da yine karşılık payını ayırıp kalanını kredi olarak kullandırır. Bu zincir sürekli tekrarlandıkça, başlangıçtaki mevduatı kat kat aşan yeni mevduat parası ortaya çıkar. Matematiksel mantık her kısmi rezerv sistemi için aynıdır; ancak zorunlu karşılık oranını her ülkenin merkez bankası kendisi belirler. Türkiye'de bu görevi TCMB üstlenir, dolayısıyla oranlar ülkeden ülkeye farklılık gösterir.

Bu hesaplama aracı nasıl kullanılır?

İlk (birincil) mevduatı ve zorunlu karşılık oranını yüzde olarak girin. Araç; bankacılık sisteminin geneline yayılan toplam mevduatı, yeni yaratılan kredi tutarını (ilk mevduatın üzerine eklenen parayı), para çarpanını ve verilen toplam kredi miktarını hesaplar. Karşılık oranı %0'dan büyük olmalıdır (%0 oran, kredinin sınırsızca büyümesine yol açar) ve %100'ü geçemez.

Formülün açıklaması

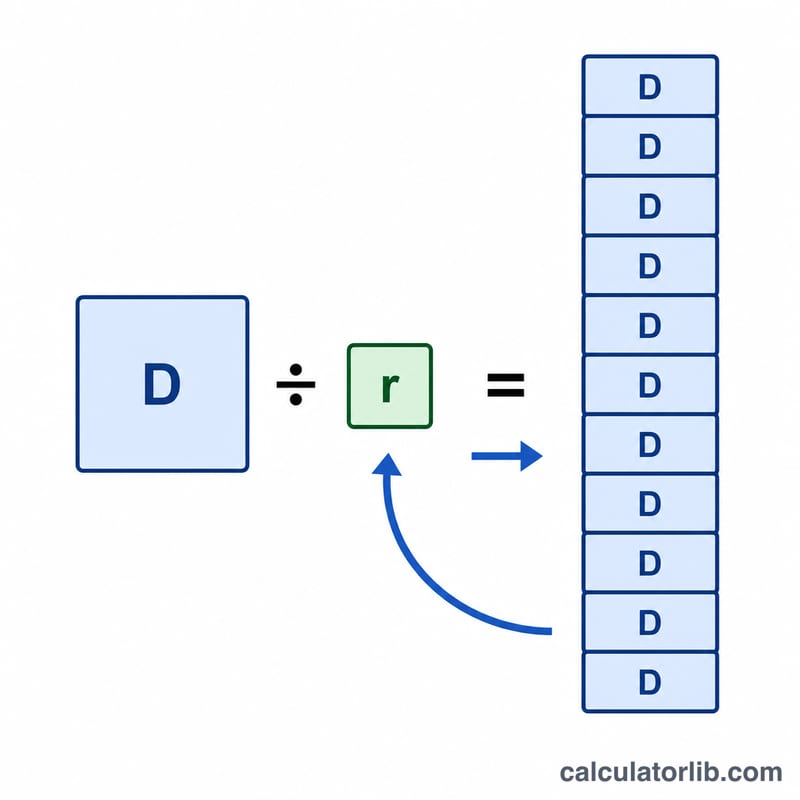

İlk mevduat \(D\), karşılık oranı ise kesir biçiminde \(r\) olsun (karşılık % / 100). Mevduatlar bir geometrik seri oluşturur: \(D,\ D(1-r),\ D(1-r)^2,\ \dots\) Ortak çarpan \((1-r)\) birden küçük olduğundan seri \(D / r\) değerine yakınsar. Para çarpanı \(1 / r\) olur; ilk mevduatın üzerine eklenen yaratılan kredi ise \(D(1-r)/r\) ile bulunur.

$$ \text{Toplam Mevduat} = \frac{\text{İlk Mevduat}}{r} \\[1.5em] \text{burada}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Karşılık Oranı (\%)}}{100} \\ \text{Para Çarpanı} &= \dfrac{1}{r} \\ \text{Yaratılan Kredi} &= \text{Toplam Mevduat} - \text{İlk Mevduat} \end{aligned} \right. $$

Örnek hesaplama

İlk mevduat 1.000.000 ve karşılık oranı %10 olduğunda \(r = 0{,}10\) olur. Para çarpanı \(1 / 0{,}10 = 10\)'dur. Yaratılan toplam mevduat:

$$ \frac{1.000.000}{0{,}10} = 10.000.000 $$Yaratılan kredi:

$$ 10.000.000 - 1.000.000 = 9.000.000 $$olup bu, verilen toplam krediye de eşittir.

Sıkça Sorulan Sorular

Karşılık oranı yükseldiğinde neden daha az para yaratılır? Daha yüksek bir karşılık payı, bankaların her mevduatın daha azını kredi olarak verebileceği anlamına gelir; bu da zincirin her halkasını küçültür ve çarpanı \((1/r)\) düşürür.

%100 karşılık oranında ne olur? \(r = 1\) olur, çarpan 1'e iner, toplam mevduat ilk mevduata eşitlenir ve bankalar kredi veremediği için yeni kredi yaratılmaz.

Bu, gerçek hayatın birebir öngörüsü müdür? Bu, ders kitaplarındaki teorik üst sınırdır. Gerçekteki kredi yaratımı; fazla rezervler, nakit sızıntısı ve kredi talebindeki dalgalanmalar nedeniyle daha düşüktür. Yine de model, sürecin temel mekanizmasını başarıyla yansıtır.