什么是信用创造?

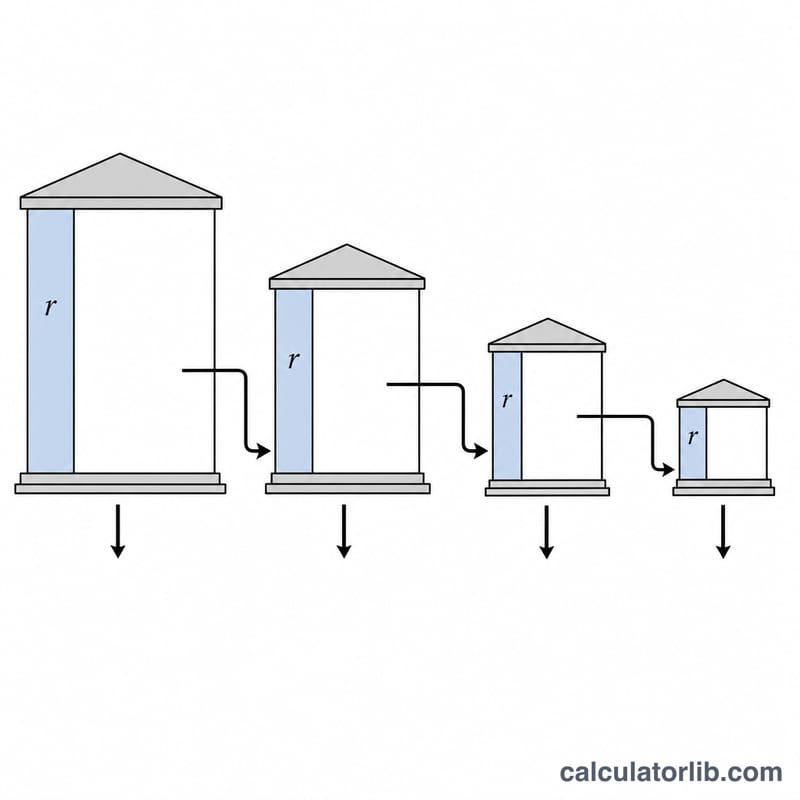

信用创造(也称货币乘数过程)描述的是在部分准备金制度下,银行体系如何把一笔初始存款"放大"成数倍于自身的存款总量。当一家银行收到一笔存款时,必须按照固定比例——即法定存款准备金率——留存一部分作为准备金,其余部分则可以放贷出去。这笔贷款被花出去后,又会重新存入另一家银行,新的银行同样留存准备金、贷出余款。如此循环往复,整个链条便创造出远超原始存款的新存款货币。这一数学原理适用于任何部分准备金体系,但准备金率本身由各国央行(在中国为中国人民银行)自行设定。

如何使用本计算器

输入初始存款(原始存款)以及以百分比表示的法定存款准备金率。计算器会给出整个银行体系派生出的存款总额、新创造的信用(即超出原始存款的部分)、货币乘数,以及发放的贷款总额。准备金率必须大于 0%(若为 0%,信用将无限膨胀),且不超过 100%。

公式解析

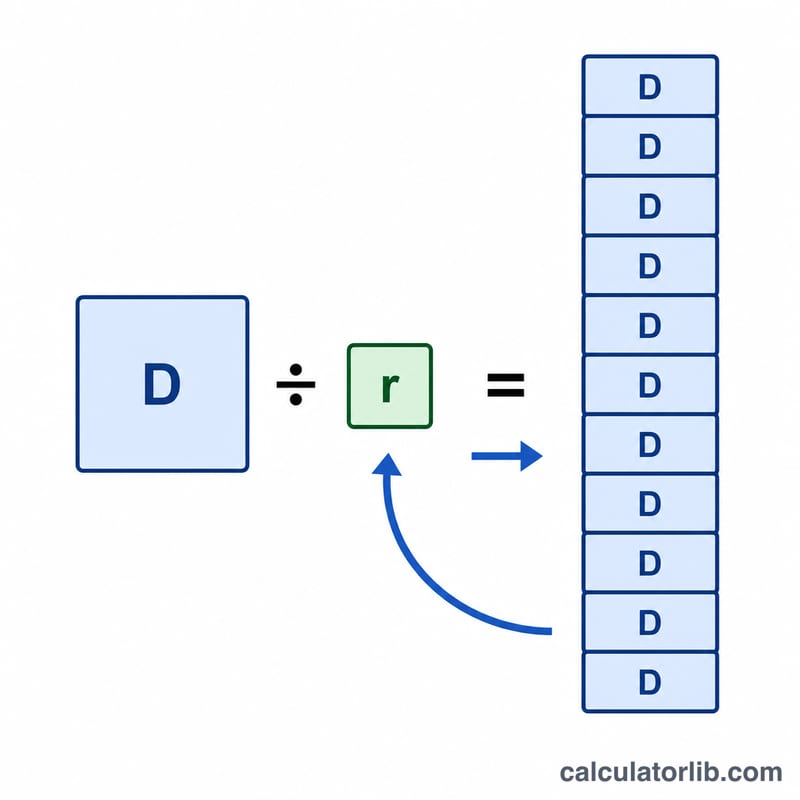

设 \(D\) 为初始存款,\(r\) 为以小数表示的准备金率(准备金百分比 ÷ 100)。各轮存款构成一个等比数列:\(D\)、\(D(1-r)\)、\(D(1-r)^2\)、……由于公比 \((1-r)\) 小于 1,该数列收敛于 \(D / r\)。货币乘数为 \(1 / r\),而在原始存款之上新创造的信用为 \(D(1-r)/r\)。

$$\text{Total Deposits} = \frac{\text{Initial Deposit}}{r}$$ $$\text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Reserve Ratio (\%)}}{100} \\ \text{Money Multiplier} &= \dfrac{1}{r} \\ \text{Credit Created} &= \text{Total Deposits} - \text{Initial Deposit} \end{aligned} \right.$$

实例演算

假设初始存款为 1,000,000,准备金率为 10%,则 \(r = 0.10\)。货币乘数为 $$1 / 0.10 = 10$$ 派生存款总额 $$1{,}000{,}000 / 0.10 = 10{,}000{,}000$$ 新增信用 $$10{,}000{,}000 - 1{,}000{,}000 = 9{,}000{,}000$$ 这一数字同时也等于发放的贷款总额。

常见问题

为什么准备金率越高,创造的货币越少?准备金比例越大,银行每收到一笔存款可贷出的金额就越少,链条中每一轮的规模随之缩小,货币乘数(\(1/r\))也就越低。

准备金率为 100% 时会发生什么?此时 \(r = 1\),货币乘数为 1,存款总额等于初始存款,由于银行无法放贷,不会产生任何新增信用。

这是对现实的精确预测吗?这只是教科书中的理论上限。现实中由于存在超额准备金、现金漏损以及贷款需求不足等因素,实际的信用创造规模会更小,但该模型抓住了其核心机制。