신용창조란?

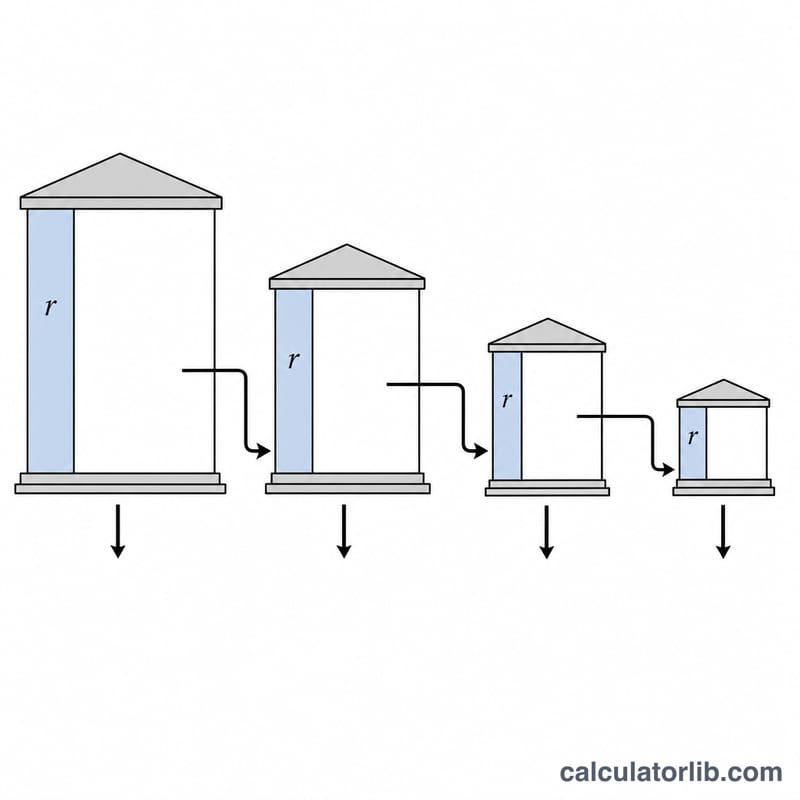

신용창조(통화승수 과정이라고도 합니다)는 부분지급준비 제도에서 단 한 번의 최초 예금이 어떻게 훨씬 더 큰 규모의 총예금으로 불어나는지를 설명하는 개념입니다. 은행은 예금을 받으면 그중 일정 비율, 즉 법정지급준비율만큼을 지급준비금으로 보유해야 하고 나머지는 대출로 내보낼 수 있습니다. 이 대출금은 어딘가에서 사용된 뒤 다른 은행에 다시 예금되고, 그 은행도 같은 비율만큼만 남기고 나머지를 또 대출합니다. 이 과정이 끝없이 반복되면서 최초 예금을 크게 웃도는 새로운 예금 화폐가 만들어집니다. 이 계산식 자체는 어느 나라의 부분지급준비 제도에든 똑같이 적용되지만, 지급준비율 수준은 각국 중앙은행(한국은 한국은행)이 정한다는 점을 기억하세요.

계산기 사용법

최초 예금(본원적 예금)과 법정지급준비율을 백분율(%)로 입력하세요. 계산기는 은행제도 전체에서 창출되는 총예금액, 새롭게 창조된 신용(최초 예금을 초과해 늘어난 화폐), 통화승수, 그리고 총대출액을 보여줍니다. 지급준비율은 0%보다 크고 100% 이하여야 합니다(0%일 경우 신용이 무한히 늘어나게 됩니다).

공식 풀이

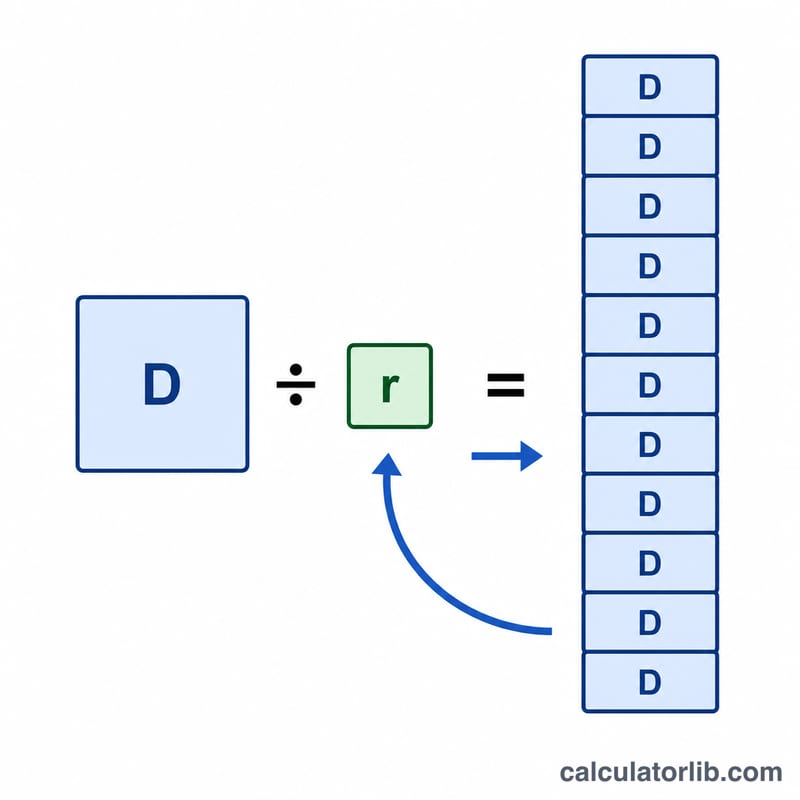

최초 예금을 \(D\), 지급준비율을 소수로 나타낸 값을 \(r\)(지급준비율 % ÷ 100)이라고 합시다. 예금은 \(D\), \(D(1-r)\), \(D(1-r)^2\), … 형태의 등비수열을 이룹니다. 공비 \((1-r)\)이 1보다 작으므로 이 수열은 \(D / r\) 로 수렴합니다. 통화승수는 \(1 / r\) 이며, 최초 예금에 더해 새로 만들어진 신용창조액은 \(D(1-r)/r\) 입니다.

계산 예시

최초 예금이 1,000,000이고 지급준비율이 10%라면 \(r = 0.10\)입니다. 통화승수는 \(1 / 0.10 = 10\)입니다. 창출된 총예금액 \(= 1{,}000{,}000 / 0.10 = 10{,}000{,}000\). 신용창조액 \(= 10{,}000{,}000 - 1{,}000{,}000 = 9{,}000{,}000\)이며, 이는 총대출액과도 같습니다.

자주 묻는 질문

지급준비율이 높을수록 왜 화폐가 적게 만들어지나요? 지급준비 비율이 커지면 은행이 각 예금에서 대출로 내보낼 수 있는 금액이 줄어듭니다. 그만큼 매 단계의 연쇄가 작아지고 통화승수(\(1/r\))도 낮아집니다.

지급준비율이 100%면 어떻게 되나요? \(r = 1\)이 되어 승수는 1, 총예금액은 최초 예금과 같아지고, 은행이 대출을 할 수 없으므로 새로운 신용은 전혀 창조되지 않습니다.

현실에서도 이대로 나타나나요? 이것은 교과서적인 이론상 최대치입니다. 실제 신용창조는 초과지급준비금, 현금 누출, 대출 수요 등의 영향으로 이보다 작지만, 이 모형은 핵심 원리를 잘 보여줍니다.