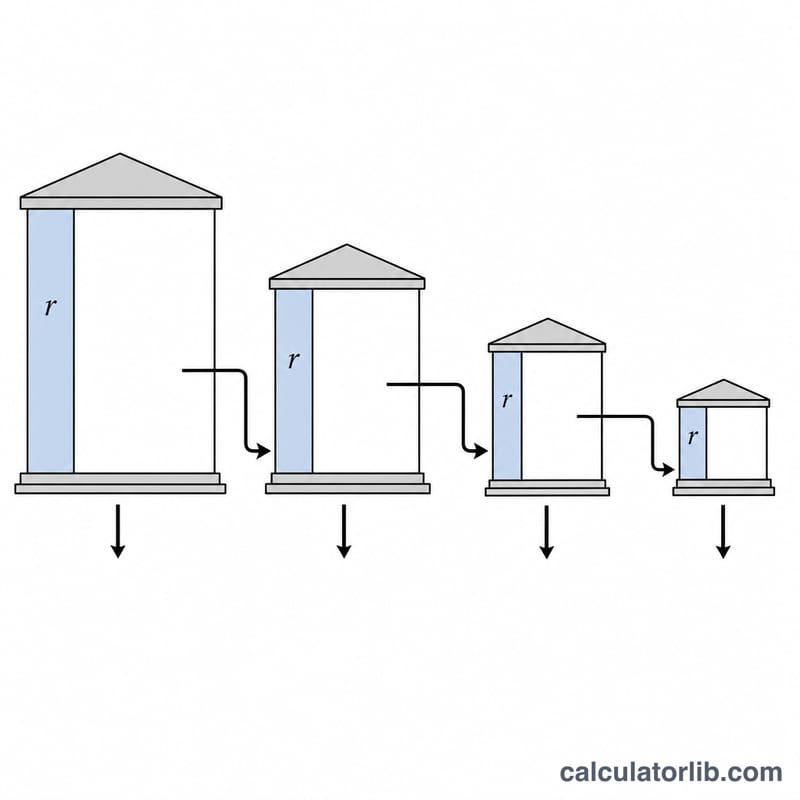

क्रेडिट सृजन क्या है?

क्रेडिट सृजन (जिसे मनी मल्टीप्लायर प्रक्रिया भी कहा जाता है) यह बताता है कि किस तरह एक आंशिक-आरक्षित बैंकिंग प्रणाली (fractional-reserve banking) एक अकेली प्रारंभिक जमा को कई गुना बड़ी कुल जमा राशि में बदल देती है। जब किसी बैंक को कोई जमा मिलती है, तो उसे उसका एक तय हिस्सा — यानी आवश्यक आरक्षित अनुपात (required reserve ratio) — रिज़र्व के रूप में रखना पड़ता है और बाकी रकम वह ऋण के रूप में दे सकता है। यह ऋण खर्च होकर किसी दूसरे बैंक में फिर से जमा हो जाता है, जो दोबारा अपना आरक्षित हिस्सा रखकर शेष राशि उधार दे देता है। यह सिलसिला बार-बार चलता रहता है और मूल जमा से कहीं अधिक नई जमा राशि बना देता है। इसका गणित हर आंशिक-आरक्षित प्रणाली पर समान रूप से लागू होता है, हालांकि आरक्षित आवश्यकता हर देश का केंद्रीय बैंक खुद तय करता है (भारत में यह काम RBI करता है, जिसे CRR यानी नकद आरक्षित अनुपात कहा जाता है)।

इस कैलकुलेटर का उपयोग कैसे करें

प्रारंभिक (प्राथमिक) जमा और आवश्यक आरक्षित अनुपात को प्रतिशत में दर्ज करें। कैलकुलेटर आपको बताएगा — पूरी बैंकिंग प्रणाली में बनी कुल जमा राशि, नए सिरे से सृजित क्रेडिट (मूल जमा से अधिक की राशि), मनी मल्टीप्लायर, और कुल दिए गए ऋण। आरक्षित अनुपात 0% से अधिक होना चाहिए (0% होने पर क्रेडिट असीमित रूप से बढ़ता रहेगा) और 100% से ज़्यादा नहीं होना चाहिए।

फ़ॉर्मूला समझें

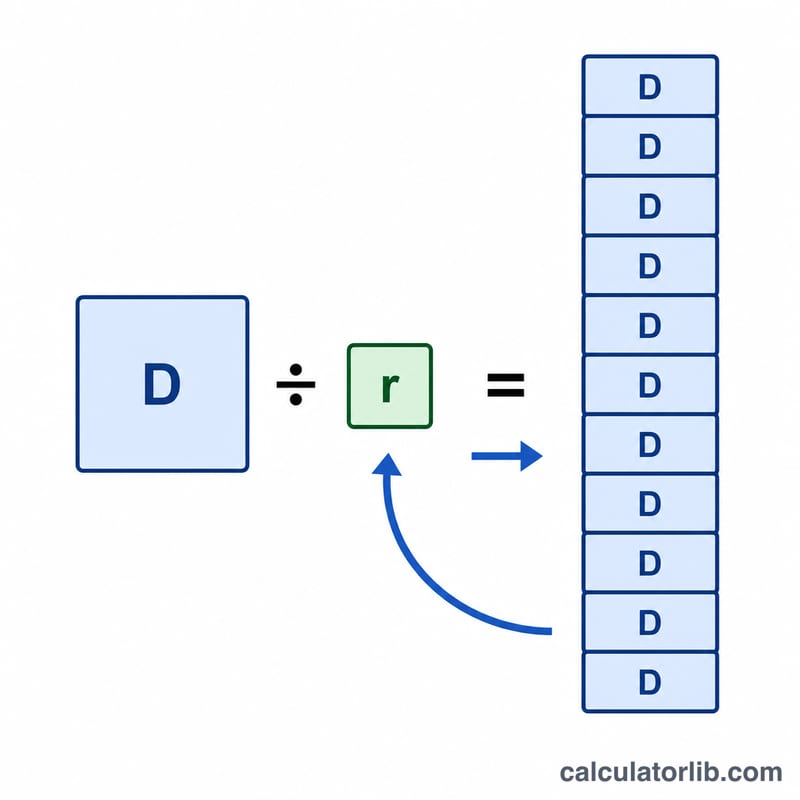

मान लीजिए \(D\) प्रारंभिक जमा है और \(r\) एक अंश के रूप में आरक्षित अनुपात (आरक्षित % / 100)। जमा राशियाँ एक ज्यामितीय श्रेणी (geometric series) बनाती हैं: \(D, D(1-r), D(1-r)^2, \ldots\) चूँकि सार्व अनुपात \((1-r)\) एक से कम है, यह श्रेणी \(D / r\) पर अभिसरित (converge) हो जाती है। मनी मल्टीप्लायर \(1 / r\) होता है, और मूल जमा के ऊपर सृजित क्रेडिट \(D(1-r)/r\) के बराबर होता है।

$$ \text{Total Deposits} = \frac{\text{Initial Deposit}}{r} $$ $$ \text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Reserve Ratio (\%)}}{100} \\ \text{Money Multiplier} &= \dfrac{1}{r} \\ \text{Credit Created} &= \text{Total Deposits} - \text{Initial Deposit} \end{aligned} \right. $$

हल किया गया उदाहरण

मान लीजिए प्रारंभिक जमा 1,000,000 है और आरक्षित अनुपात 10%, यानी \(r = 0.10\)। तब मनी मल्टीप्लायर $$ = 1 / 0.10 = 10 $$ कुल सृजित जमा $$ = 1{,}000{,}000 / 0.10 = 10{,}000{,}000 $$ सृजित क्रेडिट $$ = 10{,}000{,}000 - 1{,}000{,}000 = 9{,}000{,}000 $$ जो कुल दिए गए ऋण के भी बराबर है।

अक्सर पूछे जाने वाले प्रश्न (FAQ)

आरक्षित अनुपात ज़्यादा होने पर कम पैसा क्यों बनता है? बड़ा आरक्षित हिस्सा होने का मतलब है कि बैंक हर जमा का कम हिस्सा उधार देते हैं, जिससे चक्र का हर दौर छोटा हो जाता है और मल्टीप्लायर \((1/r)\) घट जाता है।

100% आरक्षित अनुपात पर क्या होता है? तब \(r = 1\), मल्टीप्लायर 1 होता है, कुल जमा मूल जमा के बराबर रहती है, और कोई नया क्रेडिट नहीं बनता क्योंकि बैंक उधार दे ही नहीं सकते।

क्या यह असल दुनिया का सटीक अनुमान है? यह पाठ्यपुस्तक का सैद्धांतिक अधिकतम है। वास्तविक क्रेडिट सृजन इससे कम होता है, क्योंकि अतिरिक्त आरक्षित (excess reserves), नकद का रिसाव (cash leakage) और ऋण की मांग जैसे कारक असर डालते हैं — फिर भी यह मॉडल मूल तंत्र को अच्छी तरह समझा देता है।