Что такое кредитная мультипликация?

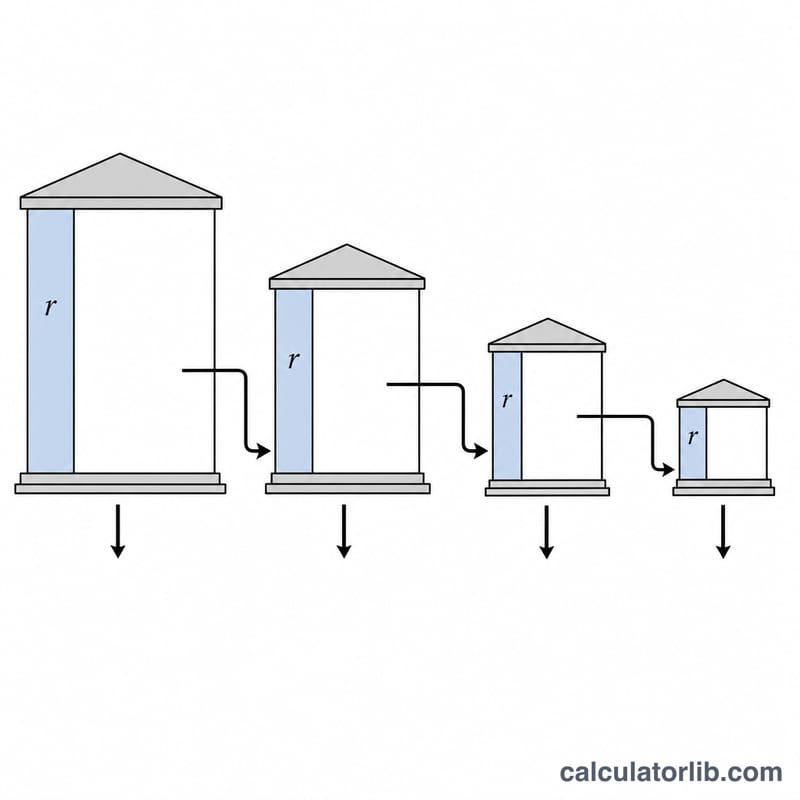

Кредитная мультипликация (или процесс денежного мультипликатора) показывает, как банковская система с частичным резервированием превращает один первоначальный вклад в гораздо больший суммарный объём депозитов. Получив вклад, банк обязан удержать в виде резервов фиксированную долю — норму обязательного резервирования, — а остальное может выдать в кредит. Эти заёмные средства тратятся и снова попадают на счёт уже в другом банке, который опять откладывает резервную долю и выдаёт остаток в кредит. Повторяясь снова и снова, эта цепочка создаёт новые депозитные деньги, многократно превышающие исходный вклад. Сама математика универсальна для любой системы с частичным резервированием, однако норму резервирования устанавливает центральный банк каждой конкретной страны (в России — Банк России, в США — ФРС и т. д.).

Как пользоваться калькулятором

Введите первоначальный (первичный) вклад и норму обязательного резервирования в процентах. Калькулятор покажет общий объём депозитов, созданный во всей банковской системе, размер вновь созданного кредита (денег сверх исходного вклада), денежный мультипликатор и суммарный объём выданных кредитов. Норма резервирования должна быть больше 0 % (при ставке 0 % кредит рос бы безгранично) и не превышать 100 %.

Разбираем формулу

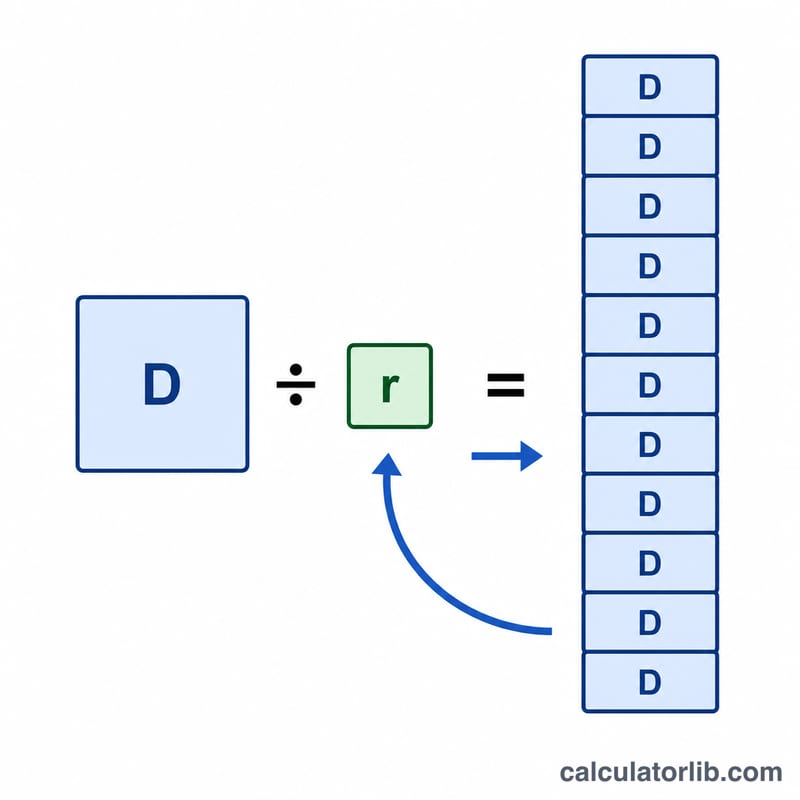

Пусть \(D\) — первоначальный вклад, а \(r\) — норма резервирования в виде доли (процент резерва / 100). Депозиты образуют геометрическую прогрессию: \(D, D(1-r), D(1-r)^2, \ldots\) Поскольку знаменатель прогрессии \((1-r)\) меньше единицы, сумма сходится к \(D / r\). Денежный мультипликатор равен \(1 / r\), а кредит, созданный сверх исходного вклада, составляет \(D(1-r)/r\).

$$\begin{gathered} \text{Total Deposits} = \frac{\text{Initial Deposit}}{r} \\[1.5em] \text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Reserve Ratio (\%)}}{100} \\ \text{Money Multiplier} &= \dfrac{1}{r} \\ \text{Credit Created} &= \text{Total Deposits} - \text{Initial Deposit} \end{aligned} \right. \end{gathered}$$

Пример расчёта

При первоначальном вкладе 1 000 000 и норме резервирования 10 % получаем \(r = 0{,}10\). Денежный мультипликатор равен $$\frac{1}{0{,}10} = 10.$$ Общий объём созданных депозитов $$\frac{1\,000\,000}{0{,}10} = 10\,000\,000.$$ Созданный кредит $$10\,000\,000 - 1\,000\,000 = 9\,000\,000$$ — столько же составит и суммарный объём выданных кредитов.

Частые вопросы

Почему при более высокой норме резервирования создаётся меньше денег? Чем больше резервная доля, тем меньшую часть каждого вклада банки выдают в кредит. Из-за этого каждый виток цепочки уменьшается, а мультипликатор \((1/r)\) снижается.

Что произойдёт при норме резервирования 100 %? Тогда \(r = 1\), мультипликатор равен 1, общий объём депозитов совпадает с первоначальным вкладом, а новый кредит не создаётся, потому что банкам нечего выдавать в долг.

Это реальный прогноз? Нет, это теоретический максимум из учебников. На практике кредитная мультипликация меньше из-за избыточных резервов, оттока наличных и ограниченного спроса на кредиты, однако модель верно отражает сам механизм.