ما هو خلق الائتمان؟

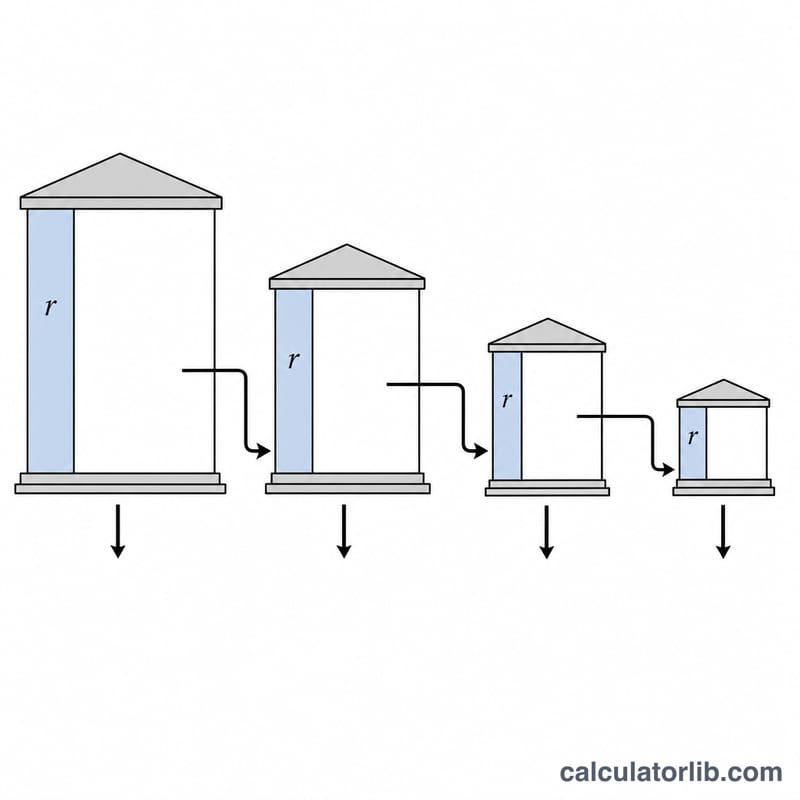

يصف خلق الائتمان (المعروف أيضًا بعملية مضاعف النقود) الكيفية التي يحوّل بها نظام البنوك القائم على الاحتياطي الجزئي وديعةً أوليةً واحدة إلى كتلة أكبر بكثير من الودائع. فعندما يتلقى البنك وديعة، يُلزَم بالاحتفاظ بنسبة ثابتة منها — وهي نسبة الاحتياطي المطلوب — كاحتياطي، ويجوز له إقراض الباقي. ثم يُنفَق هذا القرض ويُعاد إيداعه في بنك آخر، يحتفظ بدوره بنسبة الاحتياطي ويُقرض ما تبقّى. وبتكرار هذه السلسلة مرارًا، تتولّد نقود ودائع جديدة تفوق بكثير قيمة الوديعة الأصلية. وهذه المعادلة الرياضية عامة تنطبق على أي نظام احتياطي جزئي، غير أن نسبة الاحتياطي نفسها يحددها البنك المركزي في كل دولة.

كيفية استخدام الحاسبة

أدخل قيمة الوديعة الأولية (الأساسية) ونسبة الاحتياطي المطلوب كنسبة مئوية. تعرض لك الحاسبة إجمالي الودائع المُنشأة عبر النظام المصرفي بأكمله، ومقدار الائتمان الجديد المُنشأ (أي النقود الزائدة عن الوديعة الأصلية)، ومضاعف النقود، وإجمالي القروض الممنوحة. يجب أن تكون نسبة الاحتياطي أكبر من 0% (إذ إن نسبة 0% تجعل الائتمان ينمو بلا حدود) وألا تتجاوز 100%.

شرح المعادلة

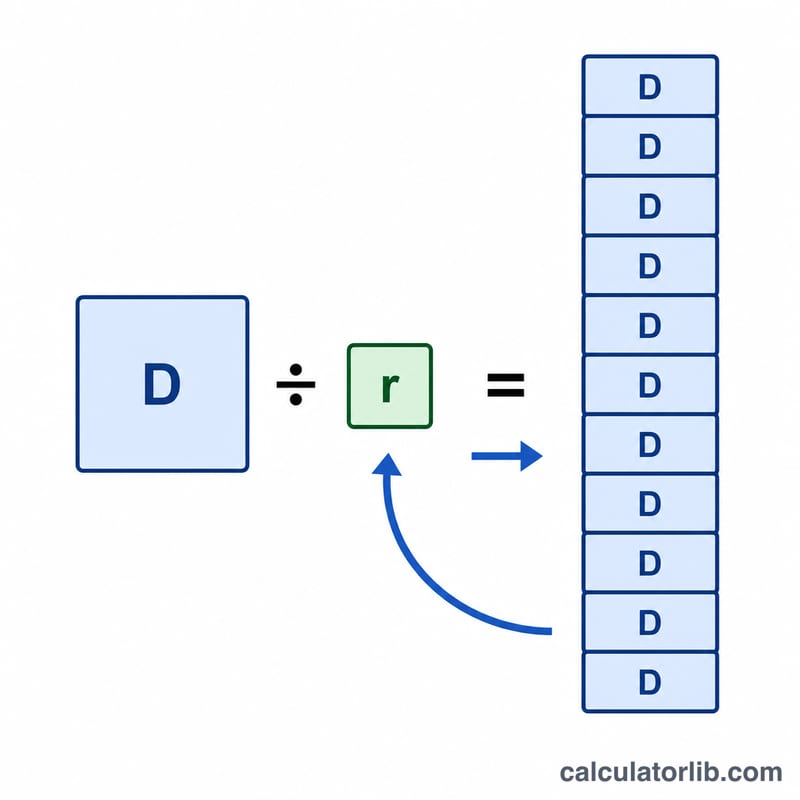

لنفترض أن \(D\) هي الوديعة الأولية، وأن \(r\) هي نسبة الاحتياطي معبّرًا عنها كسرًا (نسبة الاحتياطي المئوية ÷ 100). تتشكّل الودائع على هيئة متتالية هندسية: \(D\)، ثم \(D(1-r)\)، ثم \(D(1-r)^2\)، وهكذا. وبما أن الأساس المشترك \((1-r)\) أصغر من 1، فإن المتتالية تتقارب نحو \(D / r\). أما مضاعف النقود فهو \(1 / r\)، ويكون الائتمان المُنشأ فوق الوديعة الأصلية مساويًا لـ \(D(1-r)/r\).

$$\text{Total Deposits} = \frac{\text{Initial Deposit}}{r}$$ $$\text{where}\quad \left\{ \begin{aligned} r &= \dfrac{\text{Reserve Ratio (\%)}}{100} \\ \text{Money Multiplier} &= \dfrac{1}{r} \\ \text{Credit Created} &= \text{Total Deposits} - \text{Initial Deposit} \end{aligned} \right.$$

مثال تطبيقي

إذا كانت الوديعة الأولية 1,000,000 ونسبة الاحتياطي 10%، فإن \(r = 0.10\). عندئذٍ يكون مضاعف النقود \(= 1 \div 0.10 = 10\). وإجمالي الودائع المُنشأة \(= 1{,}000{,}000 \div 0.10 = 10{,}000{,}000\). والائتمان المُنشأ \(= 10{,}000{,}000 - 1{,}000{,}000 = 9{,}000{,}000\)، وهو يساوي أيضًا إجمالي القروض الممنوحة.

الأسئلة الشائعة

لماذا تؤدي نسبة الاحتياطي الأعلى إلى خلق نقود أقل؟ لأن ارتفاع نسبة الاحتياطي يعني أن البنوك تُقرض جزءًا أقل من كل وديعة، فتتقلّص كل جولة من جولات السلسلة وينخفض المضاعف \((1/r)\).

ماذا يحدث عند نسبة احتياطي تساوي 100%؟ هنا \(r = 1\)، فيكون المضاعف 1، ويتساوى إجمالي الودائع مع الوديعة الأولية، ولا يُنشأ أي ائتمان جديد لأن البنوك تعجز عن الإقراض.

هل هذا تنبؤ بالواقع الفعلي؟ إنه الحد النظري الأقصى كما يرد في الكتب الدراسية. أما خلق الائتمان الفعلي فيكون أقل بسبب الاحتياطيات الفائضة، وتسرّب النقد، ومستوى الطلب على القروض، لكن النموذج يجسّد الآلية الجوهرية.