Cách tính lãi kép (Compound Interest) – Bí quyết để tiền tự sinh lời

Hiểu lãi kép là gì, công thức tính lãi kép, ví dụ minh họa và cách áp dụng để tiền tự sinh lời. Có máy tính lãi kép online.

Quảng cáo

| Số tiền vay | 300.000 |

|---|---|

| Tổng số tiền phải trả | 579.767,35 |

| Tổng tiền lãi | 279.767,35 |

Công cụ này giúp bạn ước tính số tiền trả góp cố định hàng tháng cho khoản vay mua nhà theo phương thức trả dần (amortizing). Chỉ cần nhập số tiền vay (gốc), lãi suất năm và thời hạn vay tính bằng năm, công cụ sẽ tính ra mỗi tháng bạn phải trả bao nhiêu cho cả gốc lẫn lãi, đồng thời cho biết tổng số tiền phải trả và tổng tiền lãi trong suốt thời gian vay. Lưu ý đây là công cụ tham khảo gắn với sản phẩm vay của Ngân hàng ACB (Việt Nam); cách tính dưới đây áp dụng chung cho mọi khoản vay trả góp đều, nhưng điều kiện và lãi suất thực tế sẽ tùy theo từng ngân hàng.

Nhập số tiền bạn dự định vay, lãi suất năm mà ngân hàng đưa ra (tính theo phần trăm) và thời hạn trả nợ tính bằng năm. Kết quả sẽ hiển thị khoản trả góp hàng tháng cùng phần phân tích tổng số tiền phải trả và tổng tiền lãi. Bạn có thể thay đổi các thông số để so sánh nhiều phương án khác nhau, chẳng hạn rút ngắn thời hạn vay hoặc thử các mức lãi suất khác nhau.

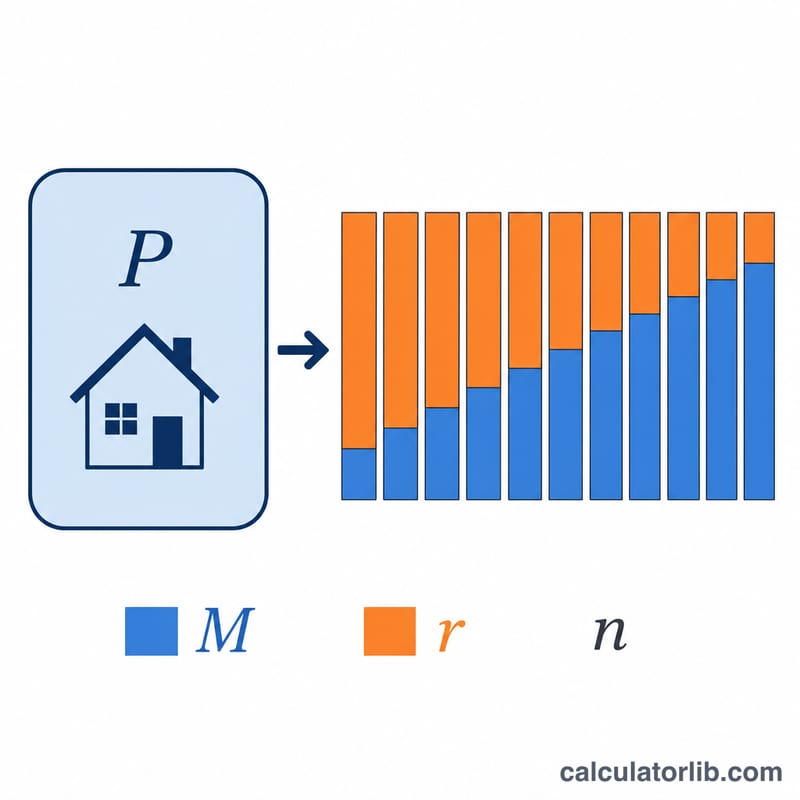

Công thức trả dần tiêu chuẩn là $$M = P \cdot \frac{r(1+r)^n}{(1+r)^n - 1}$$. Trong đó \(P\) là số tiền gốc, \(r\) là lãi suất tháng (lãi suất năm ÷ 1200, vì chia cho 100 để đổi phần trăm sang số thập phân và chia cho 12 để đổi từ năm sang tháng), còn \(n\) là tổng số kỳ trả góp hàng tháng (số năm × 12). Nếu lãi suất là 0%, khoản trả góp đơn giản chỉ bằng số tiền gốc chia cho tổng số tháng.

Với khoản vay 300.000 USD, lãi suất 6%/năm trong 30 năm: \(r = 6 / 1200 = 0{,}005\) và \(n = 360\). Khi đó \((1{,}005)^{360} \approx 6{,}02258\), nên $$M = 300000 \times 0{,}005 \times \frac{6{,}02258}{6{,}02258 - 1} \approx 1.798{,}65 \text{ USD}$$ mỗi tháng. Sau 360 kỳ trả, tổng số tiền vào khoảng 647.515 USD, trong đó có khoảng 347.515 USD là tiền lãi.

Các bảng dưới đây sử dụng công thức phân amortize tiêu chuẩn \( M = P \cdot \dfrac{r(1+r)^{n}}{(1+r)^{n}-1} \) với số tiền vay cố định là \(P = \$300{,}000\). Các biến duy nhất là lãi suất hàng năm và kỳ hạn, vì vậy bạn có thể thấy chính xác cách mỗi biến ảnh hưởng đến khoản thanh toán hàng tháng, tổng lãi trả trong suốt thời gian của khoản vay, và tổng chi phí (gốc cộng lãi).

| Lãi suất hàng năm | Thanh toán hàng tháng (M) | Tổng lãi | Tổng chi phí |

|---|---|---|---|

| 5% | $1,610.46 | $279,767 | $579,767 |

| 6% | $1,798.65 | $347,515 | $647,515 |

| 7% | $1,995.91 | $418,527 | $718,527 |

| Lãi suất hàng năm | Thanh toán hàng tháng (M) | Tổng lãi | Tổng chi phí |

|---|---|---|---|

| 5% | $2,372.38 | $127,029 | $427,029 |

| 6% | $2,531.57 | $155,683 | $455,683 |

| 7% | $2,696.48 | $185,367 | $485,367 |

Hai xu hướng nổi bật. Thứ nhất, lãi suất cao hơn sẽ làm tăng cả khoản thanh toán hàng tháng và tổng lãi ở mọi kỳ hạn. Thứ hai, kỳ hạn 15 năm ngắn hơn có khoản thanh toán hàng tháng cao hơn đáng kể nhưng chi phí lãi suất tổng cộng thấp hơn nhiều — ví dụ, ở 7%, khoản vay 15 năm chi phí khoảng $233,160 ít lãi hơn so với khoản vay 30 năm, mặc dù có khoản chi trả hàng tháng cao hơn.

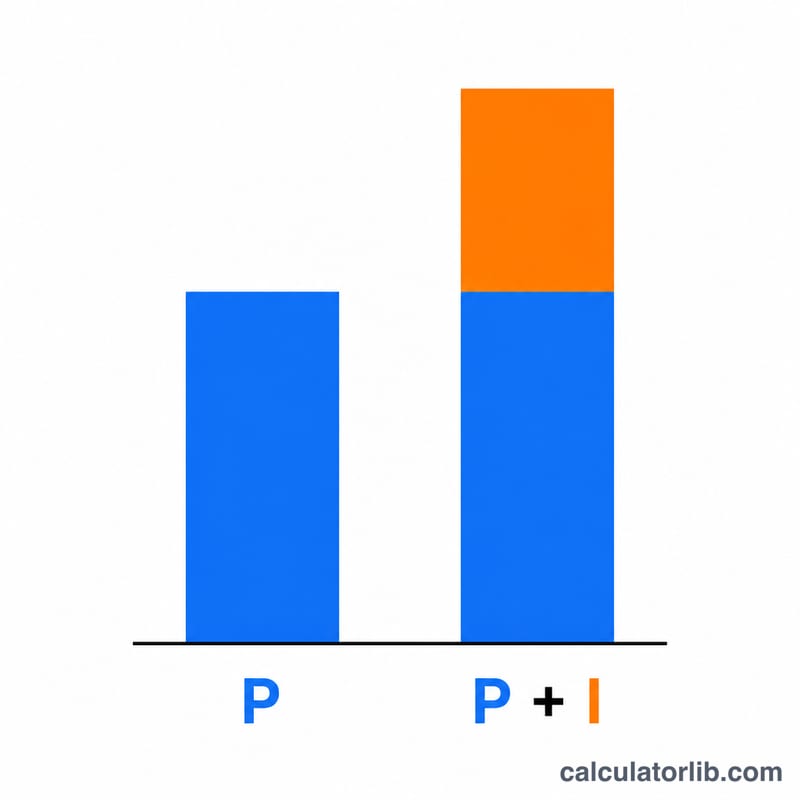

Khoản thanh toán hàng tháng (M) là số tiền cố định bạn sẽ thanh toán mỗi tháng trong suốt kỳ hạn để hoàn toàn trả hết khoản vay. Tổng lãi là mọi thứ bạn trả vượt quá gốc vay, và tổng chi phí là gốc cộng lãi — tổng số tiền hoàn trả trong tất cả \( n \) lần thanh toán.

Mặc dù khoản thanh toán là cố định, thành phần của nó thay đổi theo thời gian. Vào đầu khoản vay có phân amortize, phần lớn mỗi khoản thanh toán được dành cho lãi, vì lãi được tính trên số dư chưa thanh toán lớn. Khi số dư giảm, một phần ngày càng tăng của mỗi khoản thanh toán được dành cho gốc. Đây là lý do tại sao các khoản thanh toán gốc phụ trong thời gian sớm sẽ giảm tổng lãi nhiều hơn so với cùng một khoản thanh toán phụ được thực hiện sau này. Một bảng phân amortize chi tiết từng tháng có thể được tạo ra.

Hai yếu tố cấu trúc giảm lãi bạn trả: lãi suất thấp hơn làm giảm chi phí vay mỗi tháng, và kỳ hạn ngắn hơn có nghĩa là ít lần thanh toán hơn và ít thời gian để lãi tích lũy — mặc dù kỳ hạn ngắn hơn sẽ tăng khoản thanh toán hàng tháng. Các bảng kịch bản trên minh họa trực tiếp cả hai hiệu ứng.

Hãy ghi nhớ rằng con số này chỉ là ước tính gốc và lãi. Khoản thanh toán nhà ở thực tế của bạn có thể cao hơn khi thuế tài sản, bảo hiểm chủ nhà, và PMI được thêm vào, và nó không bao gồm bất kỳ khoản phí nhà cho vay nào hoặc điểm. Đây là thông tin chung, không phải tư vấn tài chính; hãy tham khảo ý kiến chuyên gia vay mua nhà có trình độ để được hướng dẫn cụ thể cho tình huống của bạn.

Số tiền này đã bao gồm thuế và bảo hiểm chưa? Chưa. Công cụ chỉ tính gốc và lãi. Thuế tài sản, bảo hiểm nhà và bảo hiểm khoản vay (PMI) là các khoản phải trả thêm.

Tôi có thể dùng cho vay mua xe hoặc vay tiêu dùng không? Hoàn toàn được — mọi khoản vay trả góp đều với lãi suất cố định và trả hàng tháng đều áp dụng được cùng một công thức.

Vì sao tổng tiền lãi trông cao đến vậy? Với các khoản vay dài hạn, lãi tích lũy theo thời gian rất đáng kể. Rút ngắn thời hạn vay hoặc giảm lãi suất sẽ giúp giảm tổng tiền lãi một cách rõ rệt.

Tính khoản trả góp hàng tháng (EMI), tổng lãi và tổng số tiền phải trả cho khoản vay mua xe ACB dựa trên số tiền vay, lãi suất năm và thời hạn vay.

Tính số tiền trả góp vay mua nhà hàng tháng, xem lịch trả nợ chi tiết và lên kế hoạch tài chính với công cụ miễn phí, dễ dùng. Kết quả chính xác ngay tức thì.

Ước tính số tiền lãi bạn tiết kiệm được khi tất toán khoản vay ACB trước hạn. Nhập tiền trả góp hàng tháng, lãi suất và số kỳ còn lại để biết số tiền cần thanh toán và lãi tránh được.

Ước tính số tiền vay tối đa từ thu nhập hằng tháng dựa trên tỷ lệ DTI, lãi suất và thời hạn vay với công cụ tính hạn mức vay ACB.

Ước tính phí lãi thẻ tín dụng theo phương pháp Số Dư Trung Bình Ngày (ACB), lãi suất APR và độ dài chu kỳ thanh toán. Miễn phí, cho kết quả tức thì.