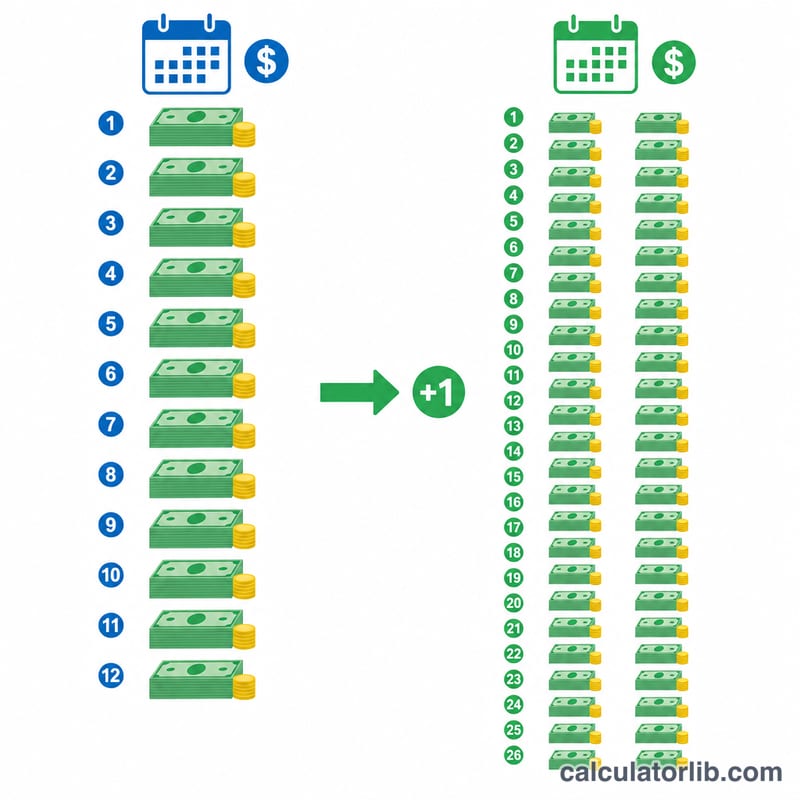

Trả góp vay mua nhà theo chu kỳ hai tuần là gì?

Phương thức trả góp hai tuần một lần chia đôi khoản trả hằng tháng thông thường của bạn và bạn thanh toán một nửa đó cứ mỗi hai tuần. Vì một năm có 52 tuần, bạn sẽ thực hiện 26 lần trả nửa khoản — tương đương 13 kỳ trả góp đầy đủ thay vì 12. Một kỳ trả dôi ra mỗi năm sẽ đi thẳng vào gốc vay, giúp rút ngắn thời hạn khoản vay và giảm tổng số tiền lãi phải trả.

Cách sử dụng công cụ

Nhập số tiền vay, lãi suất theo năm và thời hạn vay tính bằng năm. Công cụ sẽ tính khoản trả hằng tháng tiêu chuẩn, sau đó chia đôi để ra số tiền trả mỗi hai tuần. Đồng thời, công cụ mô phỏng tiến trình tất toán theo chu kỳ hai tuần để ước tính bạn sẽ trả hết nợ sớm hơn bao nhiêu năm và tiết kiệm được bao nhiêu tiền lãi.

Giải thích công thức

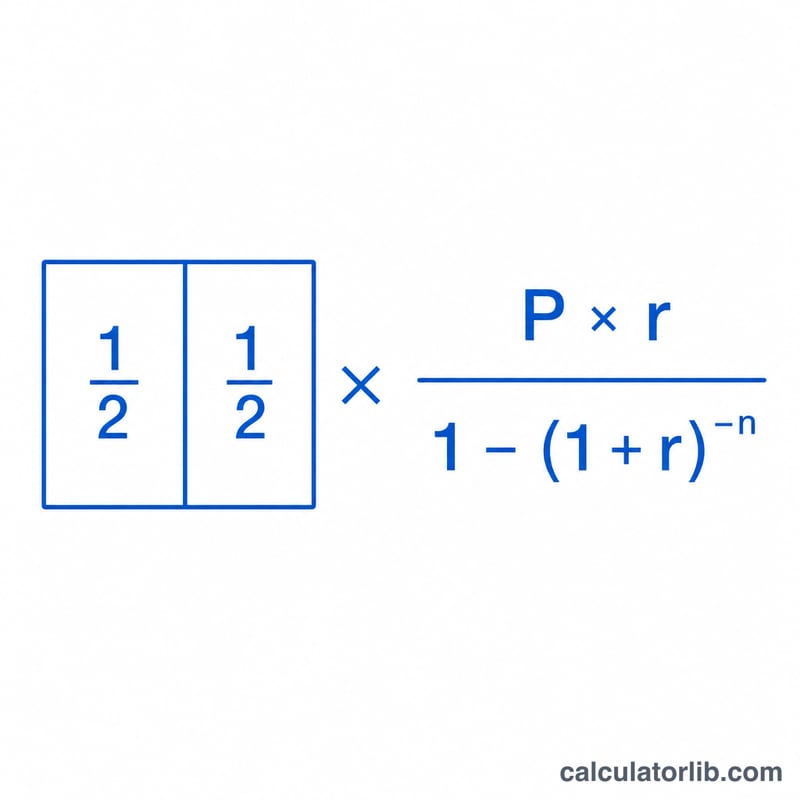

Khoản trả hằng tháng dùng công thức khấu hao tiêu chuẩn $$M = \frac{P\cdot r}{1-(1+r)^{-n}}$$ trong đó \(P\) là số tiền gốc, \(r\) là lãi suất theo tháng (lãi suất năm ÷ 12), và \(n\) là tổng số kỳ trả hằng tháng (số năm × 12). Khoản trả hai tuần một lần đơn giản là \(B = M / 2\).

Ví dụ minh họa

Với khoản vay 300.000 USD, lãi suất 6,5% trong 30 năm: \(r = 0{,}065/12 \approx 0{,}0054167\) và \(n = 360\). Khoản trả hằng tháng vào khoảng 1.896,20 USD, nên khoản trả mỗi hai tuần khoảng 948,10 USD. Nhờ thanh toán đều đặn hai tuần một lần, khoản vay được tất toán sớm hơn nhiều năm và tổng tiền lãi giảm đáng kể.

Hai tuần so với Hàng tháng: Tiết kiệm trên các kịch bản vay

Bảng dưới đây so sánh một khoản thế chấp hàng tháng tiêu chuẩn với một kế hoạch hai tuần thực sự (nửa khoản thanh toán hàng tháng được thanh toán hai tuần một lần, bằng 26 nửa khoản thanh toán — tương đương với 13 khoản thanh toán hàng tháng — mỗi năm). Khoản thanh toán bổ sung mỗi năm được áp dụng trực tiếp cho gốc vay, giảm cả tổng lãi và thời gian hoàn trả. Các số liệu chỉ bao gồm gốc vay và lãi suất, được làm tròn.

| Vay / Lãi suất / Thời hạn | Gốc và lãi hàng tháng | Thanh toán hai tuần | Tổng lãi (hàng tháng) | Tổng lãi (hai tuần) | Lãi tiết kiệm | Thời gian rút ngắn |

|---|---|---|---|---|---|---|

| $200.000 · 6% · 30 năm | $1.199,10 | $599,55 | $231.676 | $182.700 | ~$49.000 | ~5 năm |

| $300.000 · 6,5% · 30 năm | $1.896,20 | $948,10 | $382.633 | $297.800 | ~$84.800 | ~5,5 năm |

| $400.000 · 7% · 30 năm | $2.661,21 | $1.330,61 | $558.036 | $425.900 | ~$132.100 | ~6 năm |

| $250.000 · 6% · 15 năm | $2.109,64 | $1.054,82 | $129.735 | $114.200 | ~$15.500 | ~1,3 năm |

Khoản thanh toán hai tuần luôn bằng chính xác nửa khoản thanh toán hàng tháng; tiết kiệm đến từ việc thực hiện 26 nửa khoản thanh toán đó (13 khoản thanh toán đầy đủ) mỗi năm thay vì 12. Lưu ý rằng lãi suất cao hơn và thời hạn dài hơn tạo ra tiết kiệm đô la lớn nhất.

Các điều khoản thế chấp chính được xác định

- Gốc vay (P)

- Số tiền bạn vay — số dư khoản vay mà lãi suất được tính. Trong công thức, nó là số liệu ban đầu được giảm theo thời gian.

- Lãi suất hàng năm

- Tỷ lệ hàng năm được nêu ra trên khoản vay (ví dụ: 6%). Đây là tỷ lệ danh nghĩa được trích dẫn trước khi nó được chia thành các khoản phí theo kỳ.

- Lãi suất định kỳ (hàng tháng) (r)

- Tỷ lệ hàng năm chia cho số kỳ tính lãi mỗi năm. Đối với một khoản thế chấp hàng tháng, \(r = \frac{\text{lãi suất hàng năm}}{100 \times 12}\). Khoản vay 6% có lãi suất hàng tháng là \(0,06/12 = 0,005\).

- Thời hạn

- Độ dài của khoản vay, thường được biểu thị bằng năm (thường là 15 hoặc 30). Nó quy định thời gian lịch chạy nếu bạn chỉ thực hiện các khoản thanh toán đã lên kế hoạch.

- Số kỳ (n)

- Tổng số khoản thanh toán đã lên kế hoạch, bằng thời hạn tính bằng năm nhân với các kỳ mỗi năm. Một khoản vay 30 năm hàng tháng có \(n = 30 \times 12 = 360\).

- Khấu hao

- Quá trình thanh toán khoản vay thông qua các khoản thanh toán thường xuyên, trong đó mỗi khoản thanh toán trước tiên bao gồm lãi suất của kỳ đó và áp dụng phần còn lại cho gốc vay. Những khoản thanh toán sớm hầu hết là lãi suất; những khoản sau hầu hết là gốc vay.

- Ký quỹ

- Một tài khoản mà người cho vay của bạn có thể sử dụng để thu thập và giữ tiền cho thuế tài sản và bảo hiểm chủ nhà, thanh toán cùng với gốc vay và lãi suất. Ký quỹ không phải là một phần của các số liệu gốc vay và lãi suất mà máy tính này tạo ra.

- Hai tuần so với hai lần một tháng

- Hai tuần có nghĩa là hai tuần một lần — 26 khoản thanh toán mỗi năm, tương đương với 13 khoản thanh toán hàng tháng và tạo khoản thanh toán gốc vay bổ sung hàng năm. Hai lần một tháng có nghĩa là hai lần một tháng — 24 khoản thanh toán mỗi năm, tổng cộng chính xác 12 khoản thanh toán hàng tháng mà không có khoản thanh toán bổ sung và không có sự tăng tốc.

Hiểu các kết quả hai tuần của bạn

Tiết kiệm lãi suất và thời hạn rút ngắn được hiển thị tại đây xuất phát từ một cơ chế duy nhất: thanh toán nửa khoản thanh toán hàng tháng của bạn mỗi hai tuần tạo ra 26 nửa khoản thanh toán mỗi năm, tương đương với 13 khoản thanh toán hàng tháng đầy đủ thay vì 12. Khoản thanh toán bổ sung đó mỗi năm được áp dụng trực tiếp cho gốc vay, vì vậy số dư giảm nhanh hơn và ít lãi suất tích lũy trong suốt cuộc đời khoản vay.

Các kết quả này giả định rằng mỗi khoản thanh toán hai tuần được ghi có cho khoản vay của bạn ngay khi nó được nhận. Thay vào đó, một số người cho vay giữ các khoản thanh toán hai tuần và phân phối chúng hàng tháng, hoặc chỉ đăng khoản thanh toán bổ sung một hoặc hai lần một năm — điều này làm giảm hoặc loại bỏ tiết kiệm được mô hình hóa. Xác nhận cách nhà cung cấp dịch vụ của bạn áp dụng các khoản thanh toán trước khi dựa vào phép chiếu.

Các số liệu chỉ bao gồm gốc vay và lãi suất. Thuế tài sản, bảo hiểm chủ nhà, phí HOA và bảo hiểm thế chấp được loại trừ, mặc dù người cho vay của bạn có thể thu thập chúng thông qua ký quỹ. Một số ngân hàng cũng tính phí thiết lập hoặc phí theo khoản thanh toán để đăng ký chương trình hai tuần chính thức; theo thời gian, những khoản phí đó có thể bù đắp một phần lãi suất bạn tiết kiệm được.

Nếu mục tiêu của bạn chỉ đơn giản là thanh toán gốc vay nhanh hơn, bạn thường có thể đạt được hiệu quả tương tự miễn phí bằng cách chia khoản thanh toán hàng tháng của bạn cho 12 và thêm số tiền đó làm gốc vay bổ sung mỗi tháng, hoặc bằng cách thực hiện một khoản thanh toán đầy đủ bổ sung mỗi năm — không cần chương trình đặc biệt. Đây là thông tin giáo dục chung, không phải lời khuyên tài chính được cá nhân hóa; hãy tư vấn với nhà cung cấp dịch vụ khoản vay hoặc chuyên gia tài chính của bạn về khoản thế chấp cụ thể của bạn.

Câu hỏi thường gặp

Bên cho vay có bắt buộc phải cho phép trả góp hai tuần một lần không? Nhiều ngân hàng và tổ chức tín dụng có chương trình trả góp hai tuần, nhưng bạn cũng thường có thể tự đạt được mức tiết kiệm tương tự bằng cách cộng thêm 1/12 khoản trả vào mỗi kỳ trả hằng tháng. Lưu ý rằng đây là cách tính phổ biến ở Mỹ; tại Việt Nam, quy định và lịch trả nợ của từng ngân hàng có thể khác, bạn nên hỏi rõ trước khi áp dụng.

Tại sao là 26 kỳ chứ không phải 24 kỳ? Trả hai lần mỗi tháng sẽ đúng bằng 12 kỳ trả hằng tháng. Trả mỗi hai tuần sẽ cho ra 26 lần trả nửa khoản — tương đương 13 kỳ trả hằng tháng.

Khoản này đã bao gồm thuế và bảo hiểm chưa? Chưa. Công cụ này chỉ tính gốc và lãi; khoản ký quỹ cho thuế và bảo hiểm (escrow) được tính riêng.