RMD क्या है?

अनिवार्य न्यूनतम निकासी (Required Minimum Distribution यानी RMD) वह न्यूनतम रकम है जिसे IRS के नियमों के अनुसार आपको एक तय उम्र पार करने के बाद हर साल अपने अधिकांश टैक्स-डेफ़र्ड रिटायरमेंट खातों — पारंपरिक IRA, 401(k), 403(b) और इसी तरह की योजनाओं — से निकालना ज़रूरी होता है। SECURE 2.0 एक्ट के तहत ज़्यादातर लोगों के लिए यह शुरुआती उम्र 73 साल तय की गई है। पूरी RMD न निकाल पाने पर भारी एक्साइज़ टैक्स पेनल्टी लग सकती है, इसलिए इसकी सही गणना करना बेहद ज़रूरी है।

इस कैलकुलेटर का इस्तेमाल कैसे करें

पिछले साल की 31 दिसंबर तक का अपना खाता बैलेंस और अपनी मौजूदा उम्र दर्ज करें। कैलकुलेटर IRS यूनिफ़ॉर्म लाइफटाइम टेबल से आपकी उम्र के अनुरूप डिस्ट्रिब्यूशन पीरियड (जीवन प्रत्याशा) फैक्टर निकालता है और आपके बैलेंस को उस फैक्टर से भाग देकर उस साल की आपकी RMD बता देता है।

फ़ॉर्मूला आसान शब्दों में

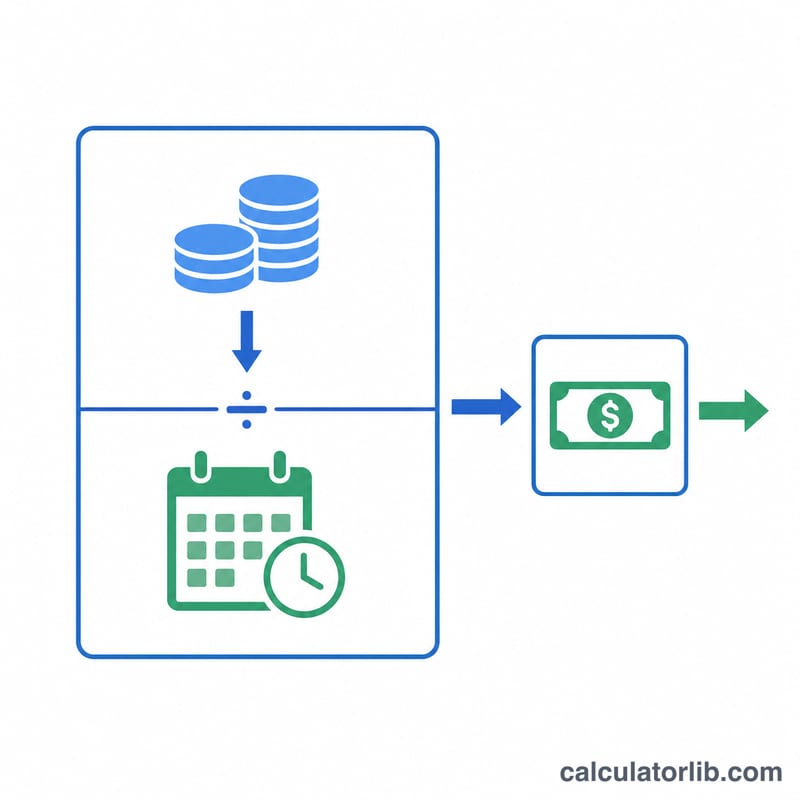

मूल फ़ॉर्मूला बहुत सरल है: $$\text{RMD} = \dfrac{\text{Account Balance}}{\text{Distribution Period Factor}}$$। यह फैक्टर IRS यूनिफ़ॉर्म लाइफटाइम टेबल से आता है, जो कम उम्र में लंबी भुगतान अवधि (बड़ा फैक्टर, छोटी RMD) और उम्र बढ़ने पर छोटी अवधि तय करती है। उदाहरण के लिए, 73 साल की उम्र पर फैक्टर 26.5 होता है, जबकि 80 साल की उम्र पर यह 20.2 हो जाता है।

हल किया हुआ उदाहरण

मान लीजिए आपकी उम्र 73 साल है और पिछले साल के अंत में आपका IRA बैलेंस $500,000 था। 73 साल की उम्र के लिए फैक्टर 26.5 है। तो आपकी RMD = $$\$500{,}000 \div 26.5 = \$18{,}867.92$$ होगी, यानी आपके बैलेंस का लगभग 3.77%। उस साल के दौरान आपको कम-से-कम इतनी रकम तो निकालनी ही होगी।

अक्सर पूछे जाने वाले सवाल

मुझे अपनी पहली RMD कब निकालनी होती है? आमतौर पर 73 साल पूरे होने वाले साल के अगले साल 1 अप्रैल तक, और उसके बाद हर साल 31 दिसंबर तक।

क्या यह नियम Roth IRA पर भी लागू होता है? नहीं। मूल खाताधारक के जीवनकाल में Roth IRA पर RMD लागू नहीं होती।

मुझे कौन-सा बैलेंस इस्तेमाल करना चाहिए? हमेशा पिछले साल की 31 दिसंबर तक के खाते का उचित बाज़ार मूल्य (fair market value)।