この計算ツールでできること(日本向け)

このツールは、個人が自分で使うため(商用目的ではない)に商品を日本へ輸入する際にかかる消費税を試算するものです。日本独自の3つのルールにもとづいて計算しており、日本以外の国への輸入には対応していません。なお、転売を目的とした商品は「商用輸入」となり、別の制度が適用されますのでご注意ください。

使い方

まず、販売元の通貨での商品代金を入力します。次に為替レート(その通貨1単位あたりの円)を入力し、少額免税が適用されるかどうか、軽減税率(飲食料品向け)の対象かどうかを選択してください。入力すると、商品代金が円に換算され、課税価格・消費税・納めるべき税額の合計が自動で計算されます。

計算式の仕組み

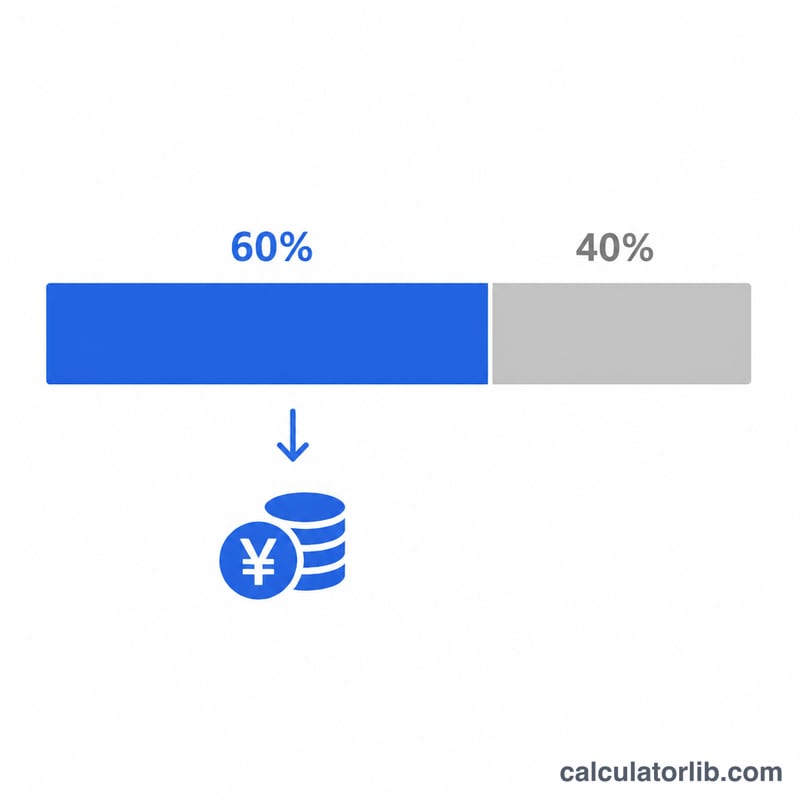

個人輸入の場合、課税の対象となるのは商品代金の60%のみで、送料や保険料は課税されません。この課税価格は1,000円未満を切り捨てます。消費税は、課税価格に税率(標準7.8%または軽減6.24%)を掛け、100円未満を切り捨てて算出します。商品代金の合計が16,666円以下の場合は、関税・消費税ともに免税となります。この基準は課税価格10,000円の上限から導かれており(\(10000 \div 0.6 \approx 16666\))、それ以下なら免税扱いです。

$$\text{Tax} = \left\lfloor \frac{V \cdot r}{100} \right\rfloor_{100}$$ $$\text{where}\quad \left\{ \begin{aligned} P &= \text{round}\!\left( \text{Price} \times \text{Rate} \right) \\ V &= \left\lfloor \dfrac{0.6\,P}{1000} \right\rfloor \times 1000 \\ r &= \text{Tax Rate (\%)} \end{aligned} \right.$$ $$\text{Tax} = 0 \quad \text{if}\ \ \text{round}\!\left( \text{Price} \times \text{Rate} \right) \leq 16666$$

計算例

商品1点が外貨で200、為替レート114、標準税率、免税の適用ありの場合を見てみましょう。円換算の商品代金は \(200 \times 114 = 22800\)円。これは16,666円を超えるため免税にはなりません。課税価格は \(\lfloor 22800 \times 0.6 \div 1000 \rfloor \times 1000 = 13000\)円。消費税は \(\lfloor 13000 \times 0.078 \div 100 \rfloor \times 100 = 1000\)円。したがって、納める税額の合計は1,000円となります。

よくある質問

なぜ60%だけが課税対象なのですか? 日本では個人輸入について簡易な評価方法が用いられており、課税価格は小売価格(商品代金)の60%とされ、送料や保険料は含まれません。

免税はどのような場合に適用されますか? 円換算した商品代金の合計が16,666円以下の場合、関税・消費税はいずれも0円となります。

軽減税率とは何ですか? 対象となる飲食料品には6.24%が、それ以外には標準の7.8%が適用されます。これらは輸入の税額計算で用いられる消費税の国税分にあたる税率です。