Что такое критерий Келли?

Критерий Келли — это формула управления капиталом, которая определяет, какую долю банка оптимально поставить на пари или инвестицию с известным преимуществом. Её вывел Джон Л. Келли-младший в 1956 году. Метод максимизирует темп роста капитала на длинной дистанции и одновременно защищает от разорения, к которому приводят чрезмерно крупные ставки. Критерием активно пользуются профессиональные игроки, беттеры и инвесторы.

Как пользоваться калькулятором

Введите три значения: вероятность выигрыша в процентах, чистый коэффициент (b), который вы получаете при выигрыше, и текущий банк. Чистый коэффициент задаётся в дробном виде: если выигрышная ставка приносит 2 единицы прибыли на 1 единицу ставки, введите 2. Калькулятор покажет долю по Келли, соответствующую сумму ставки в вашей валюте и более консервативные показатели «пол-Келли».

Разбор формулы

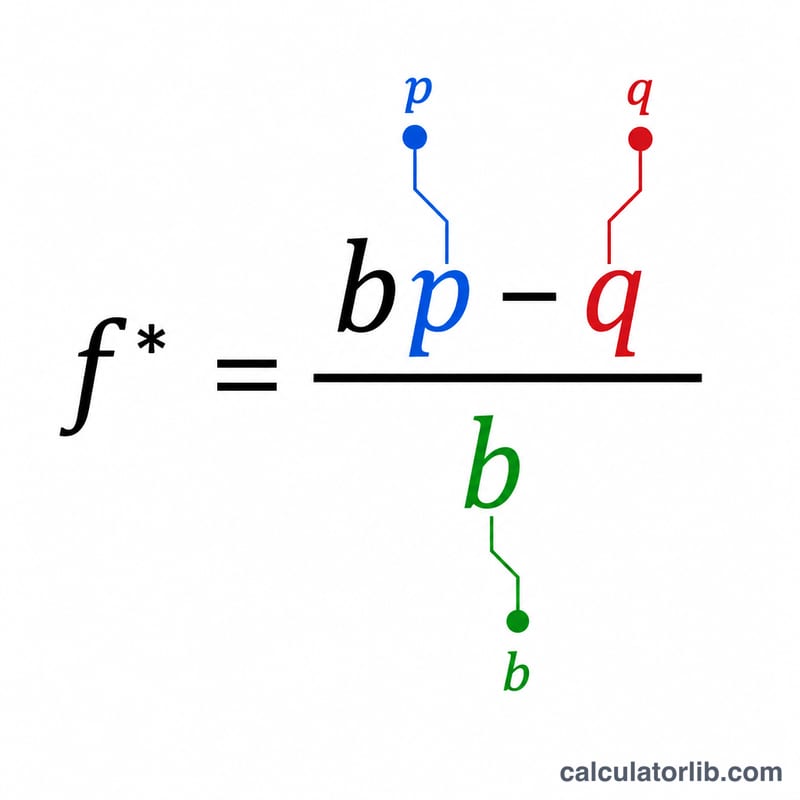

Формула Келли выглядит так: $$f^{*} = \dfrac{\text{Odds }b \cdot p - (1-p)}{\text{Odds }b}$$ где b — чистый десятичный коэффициент, p — вероятность выигрыша, а \(q = 1 - p\) — вероятность проигрыша. Положительный результат означает, что у ставки положительное математическое ожидание и стоит рискнуть именно этой долей банка. Ноль или отрицательное значение говорят об отсутствии преимущества — ставить не нужно.

Пример расчёта

Допустим, у вас 60% шансов на выигрыш (\(p = 0{,}6\), \(q = 0{,}4\)) при ставке с выплатой 1 к 1 (\(b = 1\)). Тогда $$f^{*} = \frac{1 \times 0{,}6 - 0{,}4}{1} = 0{,}2$$ то есть 20% банка. При банке в 1000 $ полная ставка по Келли составит 200 $, а более осторожная «пол-Келли» — 100 $.

Частые вопросы

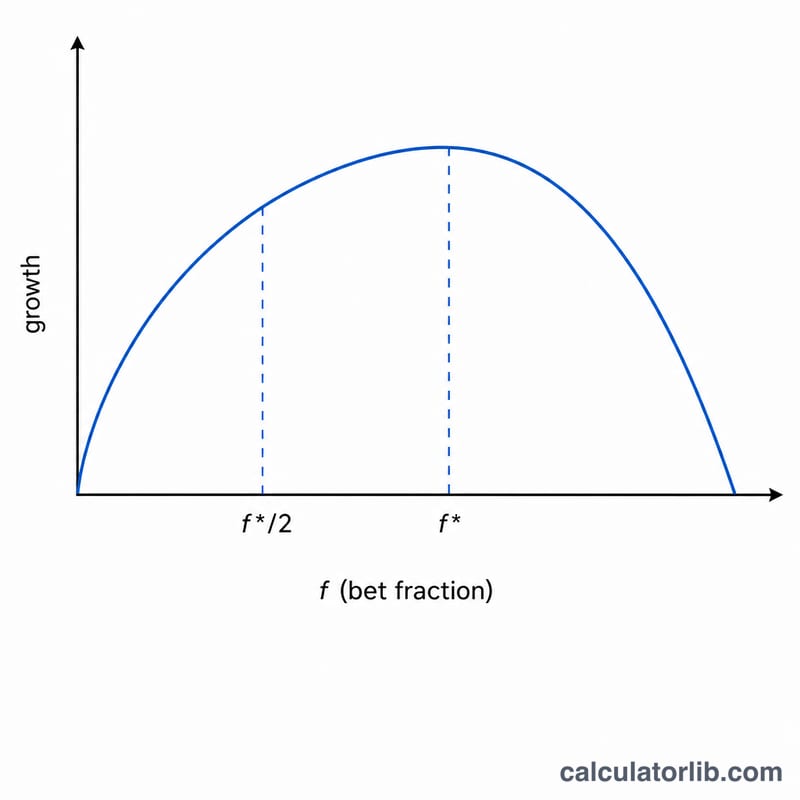

Что такое «пол-Келли»? Если ставить половину доли Келли, вы немного теряете в темпе роста, но заметно снижаете волатильность — многие практики предпочитают именно такой подход.

Что делать, если результат отрицательный? Отрицательная доля означает, что у ставки нет преимущества, и по Келли правильный ответ — не ставить вовсе.

Гарантирует ли Келли прибыль? Нет. Метод максимизирует рост на дистанции только при точных оценках вероятности и коэффициентов. Завышенные оценки приводят к чрезмерным ставкам и убыткам.