Qu'est-ce que le critère de Kelly ?

Le critère de Kelly est une formule de gestion de capital qui détermine la fraction optimale de votre bankroll à engager sur un pari ou un investissement présentant un avantage connu. Mis au point par John L. Kelly Jr. en 1956, il maximise le taux de croissance de votre capital sur le long terme tout en évitant le risque de ruine lié à des mises trop élevées. Il est largement utilisé par les parieurs professionnels, les parieurs sportifs et les investisseurs.

Comment utiliser ce calculateur

Renseignez trois valeurs : votre probabilité de gain en pourcentage, la cote nette (b) que vous obtenez en cas de victoire et votre bankroll actuelle. La cote nette s'exprime de façon fractionnaire : si un pari gagnant rapporte 2 unités de profit pour 1 unité misée, saisissez 2. Le calculateur affiche la fraction de Kelly, la mise correspondante dans votre devise ainsi que les valeurs plus prudentes du demi-Kelly.

La formule expliquée

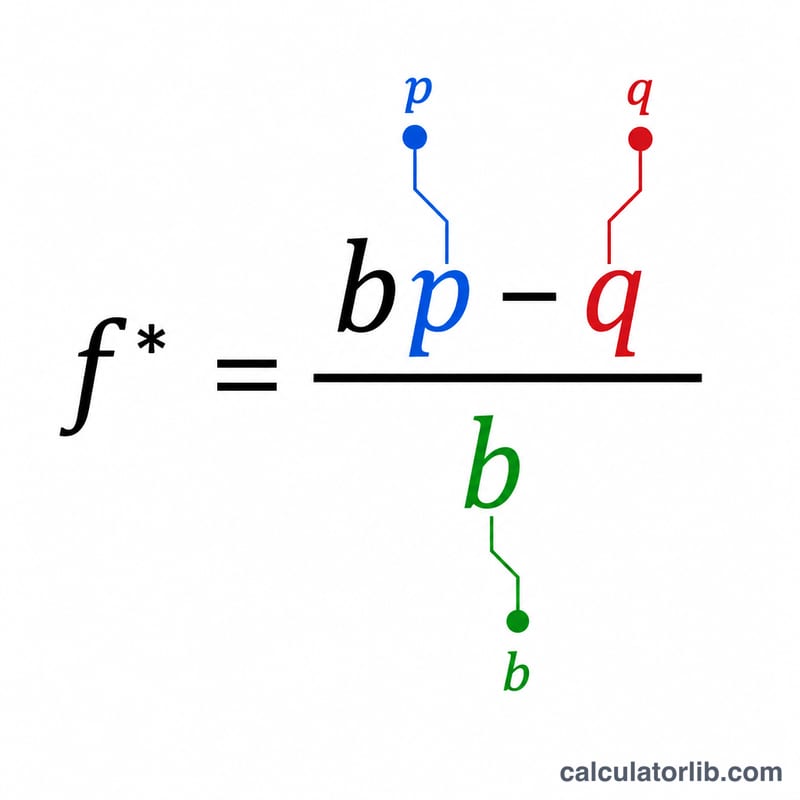

La formule de Kelly s'écrit $$f^{*} = \dfrac{b p - q}{b}$$ où b correspond à la cote décimale nette, p à la probabilité de gagner et \(q = 1 - p\) à la probabilité de perdre. Un résultat positif indique que le pari a une espérance de gain positive et que vous devriez engager cette fraction de votre bankroll. Un résultat nul ou négatif signifie que vous n'avez aucun avantage et qu'il ne faut pas parier.

Exemple concret

Supposons que vous ayez 60 % de chances de gagner (\(p = 0{,}6\), \(q = 0{,}4\)) sur un pari qui paie à 1 contre 1 (\(b = 1\)). Alors $$f^{*} = \dfrac{1 \times 0{,}6 - 0{,}4}{1} = 0{,}2$$ soit 20 % de votre bankroll. Avec une bankroll de 1 000 $, la mise pleine Kelly est de 200 $, tandis qu'un pari demi-Kelly plus prudent s'élève à 100 $.

FAQ

Qu'est-ce que le demi-Kelly ? Miser la moitié de la fraction de Kelly sacrifie un peu de croissance au profit d'une volatilité bien plus faible, ce que de nombreux praticiens préfèrent.

Que faire si le résultat est négatif ? Une fraction négative signifie que le pari n'offre aucun avantage : la réponse de Kelly est de ne rien miser.

Le critère de Kelly garantit-il un profit ? Non. Il maximise la croissance à long terme uniquement si vos estimations de probabilité et de cote sont exactes ; des estimations surévaluées entraînent des mises excessives et des pertes.