什么是凯利公式?

凯利公式(Kelly Criterion)是一套资金管理公式,用于在你拥有已知"优势"(edge)的投注或投资中,计算出应当拿出本金的最优比例。该公式由约翰·L·凯利(John L. Kelly Jr.)于 1956 年提出,其核心思想是在最大化长期资本增长率的同时,避免因过度下注而导致"爆仓"的风险。如今,它被职业赌徒、体育博彩玩家以及投资者广泛采用。

如何使用本计算器

请输入三个数值:以百分比表示的胜率、赢钱时获得的净赔率(b),以及你当前的本金。净赔率以分数形式表示——例如,如果每投注 1 单位、赢钱可净赚 2 单位利润,则填入 2。计算器会给出凯利比例、对应的下注金额(以你的货币计),以及更为稳健的半凯利数值。

公式解析

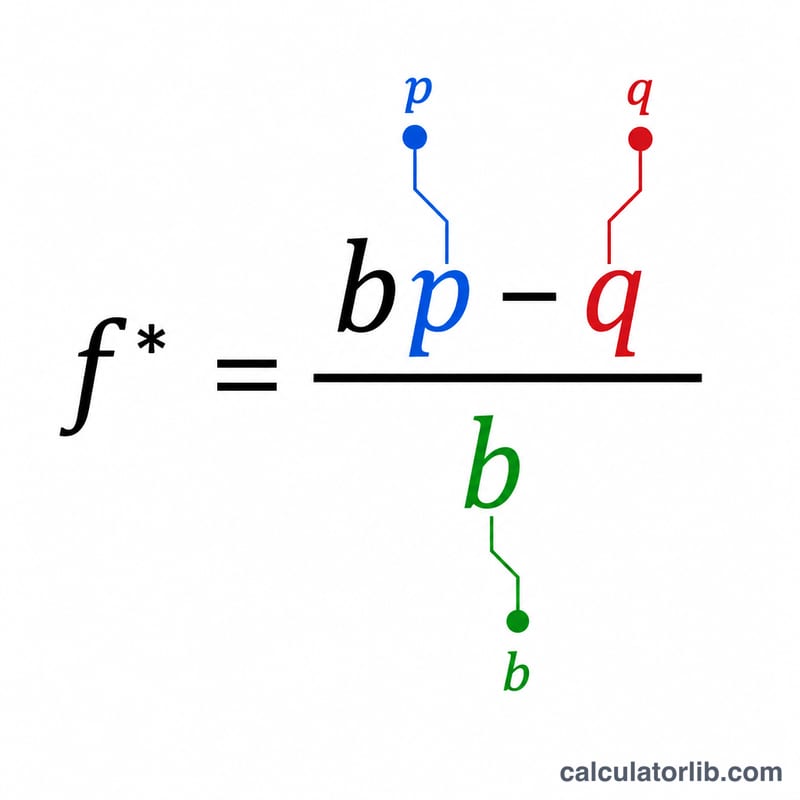

凯利公式为 $$f^{*} = \dfrac{bp - q}{b}$$ 其中 \(b\) 为净赔率,\(p\) 为获胜概率,\(q = 1 - p\) 为失败概率。结果为正,说明该投注具有正期望值(正 EV),你应拿出这一比例的本金去冒险;结果为零或负,则说明你没有优势,不应下注。

实例演算

假设你有 60% 的胜率(\(p = 0.6\),\(q = 0.4\)),投注的赔率为 1 赔 1(\(b = 1\))。那么 $$f^{*} = \frac{1 \times 0.6 - 0.4}{1} = 0.2$$ 即本金的 20%。若本金为 1,000 美元,则全凯利下注金额为 200 美元,而更为谨慎的半凯利下注金额为 100 美元。

常见问题

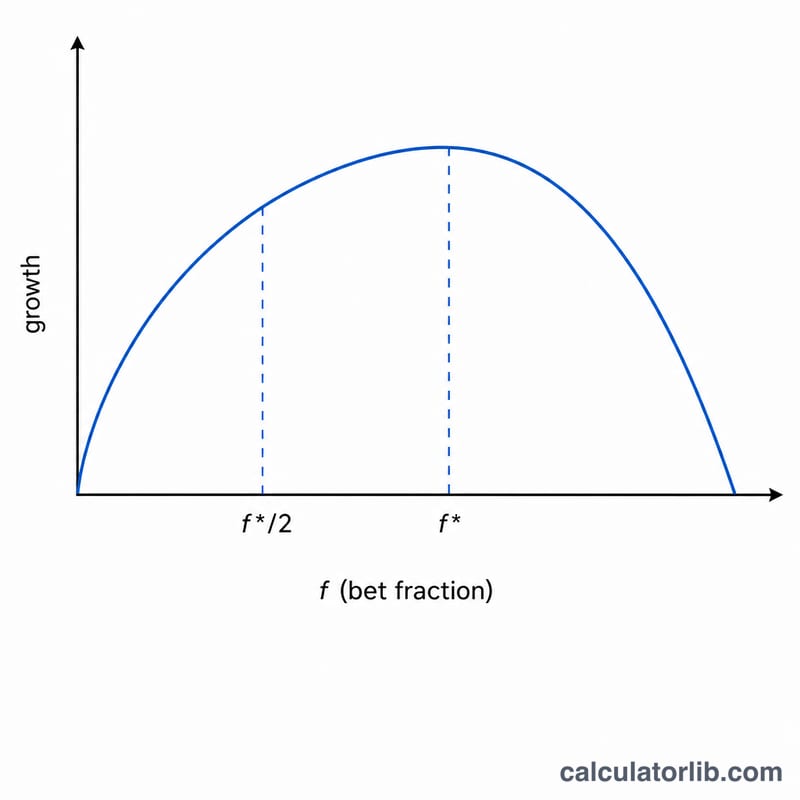

什么是半凯利? 以凯利比例的一半进行下注,会牺牲少许增长速度,换来大幅降低的波动性,因此许多实战玩家更青睐这种做法。

如果结果是负数怎么办? 负的比例意味着这笔投注没有优势——凯利公式给出的答案就是:不要下注。

凯利公式能保证盈利吗? 不能。只有当你对概率和赔率的估算足够准确时,它才能最大化长期增长;一旦高估了胜算,就会导致过度下注并蒙受亏损。