켈리 공식이란?

켈리 공식(Kelly Criterion)은 우위(edge)가 분명한 베팅이나 투자에 보유 자금 중 얼마를 걸어야 가장 효율적인지를 계산해 주는 자금 관리 공식입니다. 1956년 존 L. 켈리 주니어(John L. Kelly Jr.)가 고안했으며, 무리한 베팅으로 자금을 모두 잃는 '파산 위험'은 피하면서 장기적인 자본 성장률을 극대화하도록 설계되었습니다. 오늘날 프로 갬블러, 스포츠 베터, 투자자들 사이에서 폭넓게 쓰이고 있습니다.

계산기 사용법

세 가지 값을 입력하세요. 먼저 승률을 퍼센트(%)로, 이긴 경우 받게 되는 순배당(b)을, 마지막으로 현재 보유한 자금(뱅크롤)을 입력합니다. 순배당은 분수 형태로 표현하는데, 1단위를 걸어 2단위의 순이익을 얻는 베팅이라면 2를 입력하면 됩니다. 계산기는 켈리 비율과 그에 해당하는 베팅 금액, 그리고 좀 더 보수적인 하프 켈리(절반 켈리) 수치를 함께 보여 줍니다.

공식 풀이

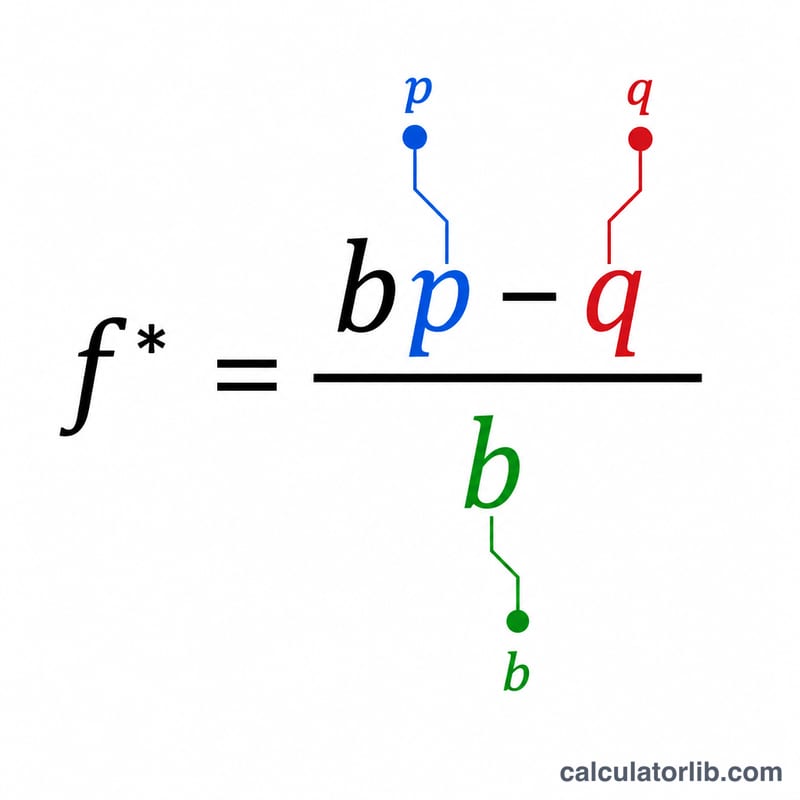

켈리 공식은 $$f^{*} = \frac{bp - q}{b}$$ 입니다. 여기서 b는 순배당(소수), p는 이길 확률, \(q = 1 - p\)는 질 확률을 뜻합니다. 결과값이 양수이면 그 베팅의 기댓값이 플러스라는 의미이므로 해당 비율만큼 자금을 거는 것이 좋습니다. 반대로 0이거나 음수가 나오면 우위가 없다는 뜻이므로 베팅하지 않는 것이 정답입니다.

실제 예시

이길 확률이 60%(\(p = 0.6\), \(q = 0.4\))이고 배당이 1대1(\(b = 1\))인 베팅을 가정해 봅시다. 이 경우 $$f^{*} = \frac{1 \times 0.6 - 0.4}{1} = 0.2,$$ 즉 보유 자금의 20%가 됩니다. 자금이 1,000달러라면 풀 켈리 베팅액은 200달러이고, 좀 더 신중한 하프 켈리 베팅액은 100달러입니다.

자주 묻는 질문

하프 켈리란 무엇인가요? 켈리 비율의 절반만 베팅하는 방식입니다. 약간의 성장률을 포기하는 대신 변동성이 훨씬 낮아져 많은 실전 사용자들이 선호합니다.

결과가 음수로 나오면 어떻게 하나요? 비율이 음수라는 것은 그 베팅에 우위가 없다는 뜻입니다. 켈리 공식의 답은 '아무것도 걸지 말라'입니다.

켈리 공식을 쓰면 수익이 보장되나요? 아닙니다. 켈리 공식은 입력한 확률과 배당 추정치가 정확할 때에만 장기 성장을 극대화합니다. 추정치를 과대평가하면 과도한 베팅으로 이어져 손실을 볼 수 있습니다.