¿Qué es el Criterio de Kelly?

El Criterio de Kelly es una fórmula de gestión del capital que calcula la fracción óptima de tu banca que conviene arriesgar en una apuesta o inversión cuando tienes una ventaja conocida. Lo formuló John L. Kelly Jr. en 1956 y su objetivo es maximizar el crecimiento de tu capital a largo plazo evitando el riesgo de ruina que provoca apostar de más. Hoy lo utilizan apostadores profesionales, expertos en apuestas deportivas e inversores de todo el mundo.

Cómo usar esta calculadora

Introduce tres datos: tu probabilidad de acierto en porcentaje, las cuotas netas (b) que obtienes si ganas y tu banca actual. Las cuotas netas se expresan de forma fraccionaria: si una apuesta ganadora paga 2 unidades de beneficio por cada unidad arriesgada, introduce 2. La calculadora te devuelve la fracción de Kelly, la apuesta correspondiente en tu moneda y las cifras más prudentes del medio Kelly.

La fórmula al detalle

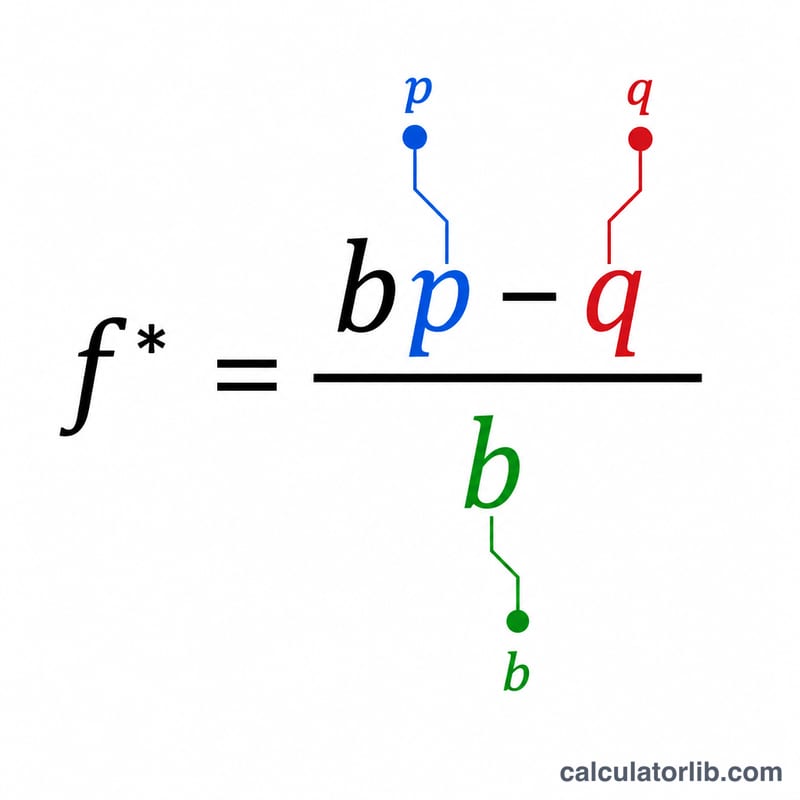

La fórmula de Kelly es $$f^{*} = \frac{b p - q}{b}$$ donde b son las cuotas decimales netas, p es la probabilidad de ganar y \(q = 1 - p\) es la probabilidad de perder. Un resultado positivo indica que la apuesta tiene valor esperado positivo y que deberías arriesgar esa fracción de tu banca. Un resultado igual o inferior a cero significa que no tienes ventaja y que lo sensato es no apostar.

Ejemplo práctico

Imagina que tienes un 60 % de probabilidades de ganar (\(p = 0{,}6\), \(q = 0{,}4\)) en una apuesta que paga 1 a 1 (\(b = 1\)). Entonces $$f^{*} = \frac{1 \times 0{,}6 - 0{,}4}{1} = 0{,}2$$ es decir, el 20 % de tu banca. Con una banca de 1.000 $, la apuesta a Kelly completo sería de 200 $, mientras que la versión más prudente del medio Kelly sería de 100 $.

Preguntas frecuentes

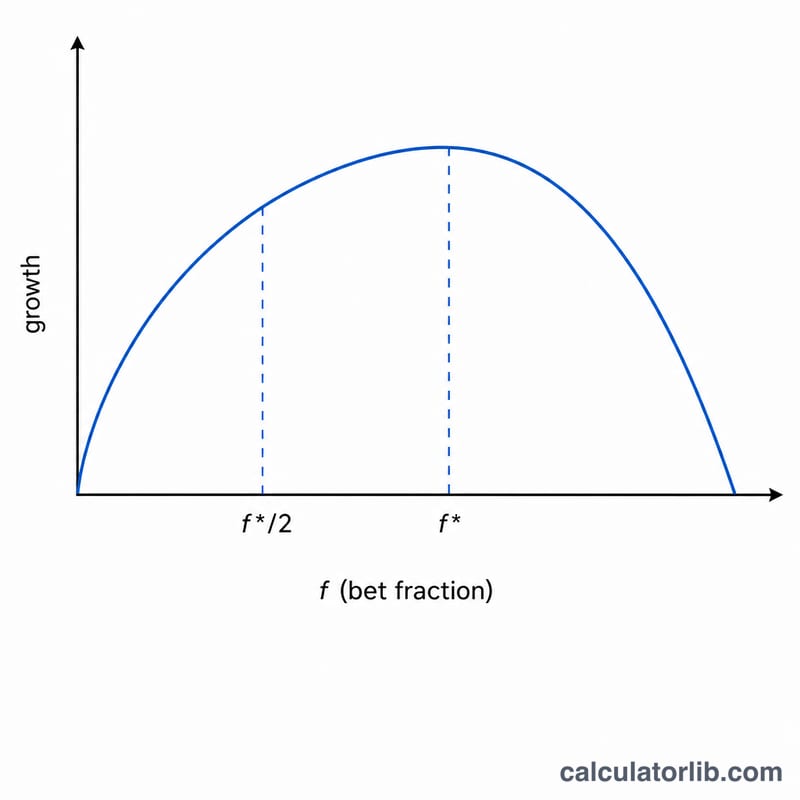

¿Qué es el medio Kelly? Apostar la mitad de la fracción de Kelly sacrifica algo de crecimiento a cambio de una volatilidad mucho menor, algo que muchos practicantes prefieren.

¿Qué pasa si el resultado es negativo? Una fracción negativa indica que la apuesta no tiene ventaja; según Kelly, lo correcto es no apostar nada.

¿Garantiza Kelly obtener beneficios? No. Solo maximiza el crecimiento a largo plazo cuando tus estimaciones de probabilidad y cuotas son acertadas; si las sobrestimas, acabarás apostando de más y perdiendo dinero.