Kelly Kriteri Nedir?

Kelly Kriteri, avantajın bilindiği bir bahis ya da yatırımda sermayenizin ne kadarını riske atmanız gerektiğini hesaplayan bir para yönetimi formülüdür. 1956 yılında John L. Kelly Jr. tarafından geliştirilen bu yöntem, uzun vadede sermayenizin büyüme hızını en üst düzeye çıkarırken aşırı bahis yapmaktan kaynaklanan iflas riskinden de korur. Profesyonel kumarbazlar, spor bahisçileri ve yatırımcılar tarafından yaygın olarak kullanılır.

Bu Hesaplama Aracı Nasıl Kullanılır?

Üç değer girmeniz yeterli: yüzde cinsinden kazanma olasılığınız, kazanç durumunda elde ettiğiniz net oran (b) ve mevcut sermayeniz. Net oran kesirli olarak ifade edilir; örneğin yatırdığınız her 1 birime karşılık 2 birim kâr getiren bir bahis için 2 girersiniz. Hesaplama aracı; Kelly oranını, bunun para biriminizdeki karşılığı olan bahis miktarını ve daha temkinli olan yarım Kelly değerlerini verir.

Formülün Açıklaması

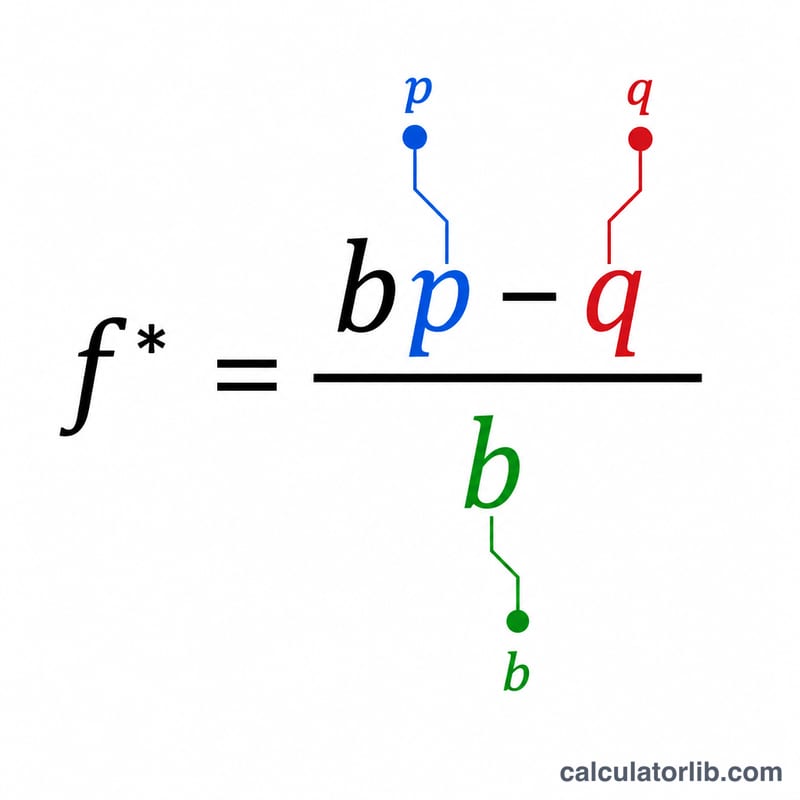

Kelly formülü \(f^{*} = \dfrac{bp - q}{b}\) şeklindedir. Burada b net ondalık oranı, p kazanma olasılığını ve \(q = 1 - p\) kaybetme olasılığını ifade eder. Pozitif bir sonuç, bahsin pozitif beklenen değere sahip olduğu ve sermayenizin o oranını riske atabileceğiniz anlamına gelir. Sıfır veya negatif bir sonuç ise bir avantajınızın olmadığını ve bahis yapmamanız gerektiğini gösterir.

Örnek Hesaplama

Diyelim ki 1'e 1 ödeme yapan (b = 1) bir bahiste %60 kazanma şansınız var (p = 0,6, q = 0,4). Bu durumda $$f^{*} = \frac{1 \times 0{,}6 - 0{,}4}{1} = 0{,}2$$ yani sermayenizin %20'si olur. 1.000 $ sermaye ile tam Kelly bahsi 200 $, daha temkinli bir yarım Kelly bahsi ise 100 $ olacaktır.

Sık Sorulan Sorular

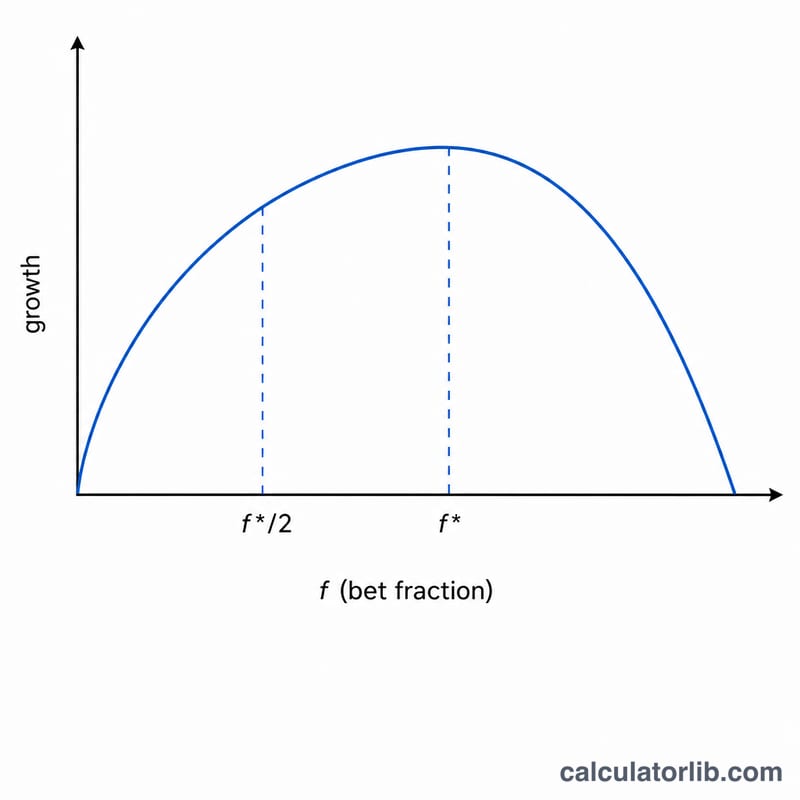

Yarım Kelly nedir? Kelly oranının yarısını oynamak, büyümeden biraz feragat ederek çok daha düşük oynaklık (volatilite) sağlar; birçok uygulayıcı bu yüzden yarım Kelly'yi tercih eder.

Sonuç negatif çıkarsa ne olur? Negatif bir oran, bahsin herhangi bir avantajı olmadığı anlamına gelir; bu durumda Kelly'nin cevabı hiç bahis yapmamaktır.

Kelly kâr garantisi verir mi? Hayır. Kelly, yalnızca olasılık ve oran tahminleriniz doğruysa uzun vadeli büyümeyi en üst düzeye çıkarır; şişirilmiş tahminler aşırı bahse ve kayıplara yol açar.