Bu hesaplama aracı ne işe yarar?

Bu araç, bir mevduat ya da kredi için belirli bir gün sayısı boyunca işleyen basit faizi ve bunun sonucunda ortaya çıkan vade sonu tutarını (anapara artı faiz) hesaplar. Basit faizde kazanç yalnızca başlangıçtaki anapara üzerinden hesaplanır; vade boyunca faiz anaparaya eklenmez, dolayısıyla bileşik (mürekkep) faiz söz konusu değildir. Hesaplama tamamen evrenseldir ve para birimine bağlı değildir; hangi ülkede ve hangi para biriminde olursa olsun aynı şekilde çalışır.

Oran tipi / gün sayım yöntemi

Seçtiğiniz "mod", geçen gün sayısına uygulanan bölen değeridir ve oranın hangi temele göre belirtildiğini yansıtır:

- Yıllık oran, 365 günlük yıl (mod = 365): standart yıllık yüzdenin 365 güne doğrusal olarak yayılması.

- Yıllık oran, 360 günlük yıl (mod = 360): birçok bankanın kullandığı ticari yıl yöntemi.

- Aylık oran (mod = 30): oran aylık yüzde olarak alınır ve bir ay 30 gün kabul edilir.

- Günlük oran (hibu) (mod = 1): günlük yüzde. Japon uygulamasında "5 sen hibu" günde %0,05'e karşılık gelir — günlük yüzdeyi doğrudan girin.

Formül

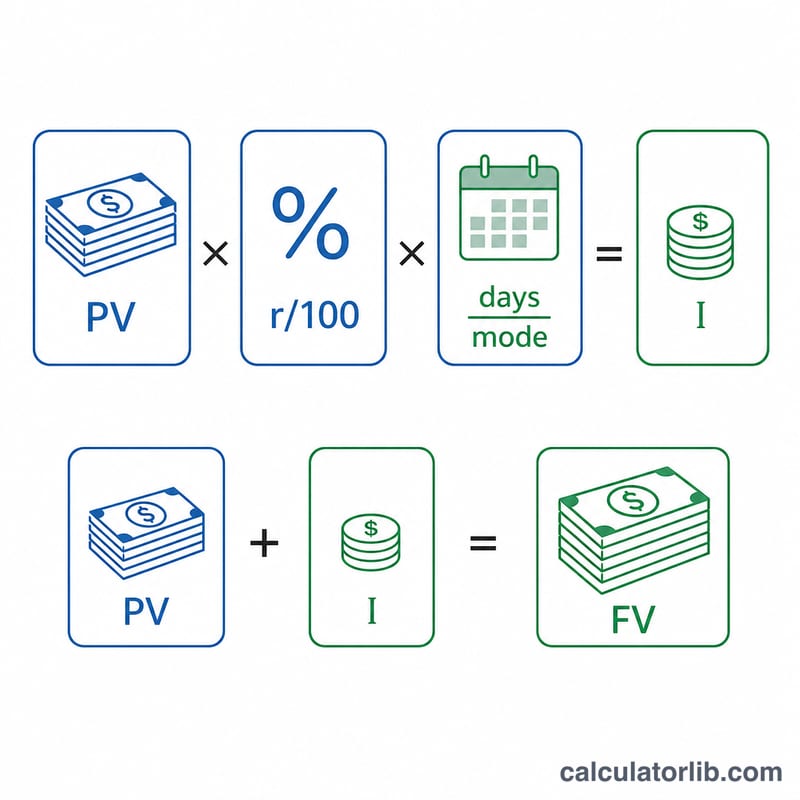

Faiz $$I = PV \times \frac{r}{100} \times \frac{\text{gün}}{\text{mod}}$$ ile, vade sonu tutarı ise \(FV = PV + I\) ile bulunur. Burada PV anapara, r yüzde cinsinden oran, gün geçen gün sayısı, mod ise seçilen bölen değeridir.

Örnek hesaplama

100.000 tutarındaki anapara, 365 günlük yıl üzerinden %5 yıllık oranla 120 gün için: $$I = 100.000 \times 0{,}05 \times \frac{120}{365} = 1.643{,}84$$ dolayısıyla vade sonu tutarı 101.643,84 olur.

Sıkça sorulan sorular

Bu bileşik faiz mi? Hayır — yalnızca basit faizdir; faiz vade boyunca yeniden yatırılmaz.

Neden 360'a karşı 365 gün? Bankalar kısa vadeli işlemlerde sıklıkla 360 günlük "ticari yıl" kullanır; bu, 365 günlük temele kıyasla günlük faiz tahakkukunu bir miktar artırır.

Yuvarlama nasıl yapılır? Kuruş altı tutarların yuvarlanmasına ilişkin kurallar kurumdan kuruma değişir; bu hesaplayıcı yuvarlanmamış hesaplanmış sonucu gösterir, bu nedenle kesin rakamları bankanızla teyit edin.