이 계산기로 무엇을 할 수 있나요

이 도구는 예금이나 대출에 대해 일정 기간(경과 일수) 동안 발생하는 단리 이자와 그 결과인 만기 수령액(원금+이자)을 계산합니다. 단리란 처음 맡긴 원금에만 이자를 매기는 방식으로, 기간 중에 발생한 이자를 다시 원금에 더하지 않습니다. 즉 복리 효과가 없습니다. 계산식은 어느 나라, 어느 통화에서나 똑같이 적용되는 보편적인 공식입니다.

이율 종류 / 일수 계산 기준

여기서 선택하는 "모드"는 경과 일수를 나누는 분모로, 이율이 어떤 단위로 표시되었는지에 맞춰 정합니다.

- 연이율, 365일 기준(모드 = 365): 일반적인 연 단위 퍼센트를 365일에 걸쳐 균등하게 적용합니다.

- 연이율, 360일 기준(모드 = 360): 많은 은행이 사용하는 상업적 1년(360일) 관행입니다.

- 월리(모드 = 30): 이율을 월 단위 퍼센트로 보고, 한 달을 30일로 계산합니다.

- 일변/일보(日步, hibu)(모드 = 1): 하루당 퍼센트입니다. 일본에서 "5전(銭) 일보"라고 하면 하루 0.05%를 뜻하는데, 우리 계산기에는 하루당 퍼센트를 그대로 입력하면 됩니다. (한국에서는 잘 쓰이지 않는 일본식 표기이니 참고하세요.)

계산식

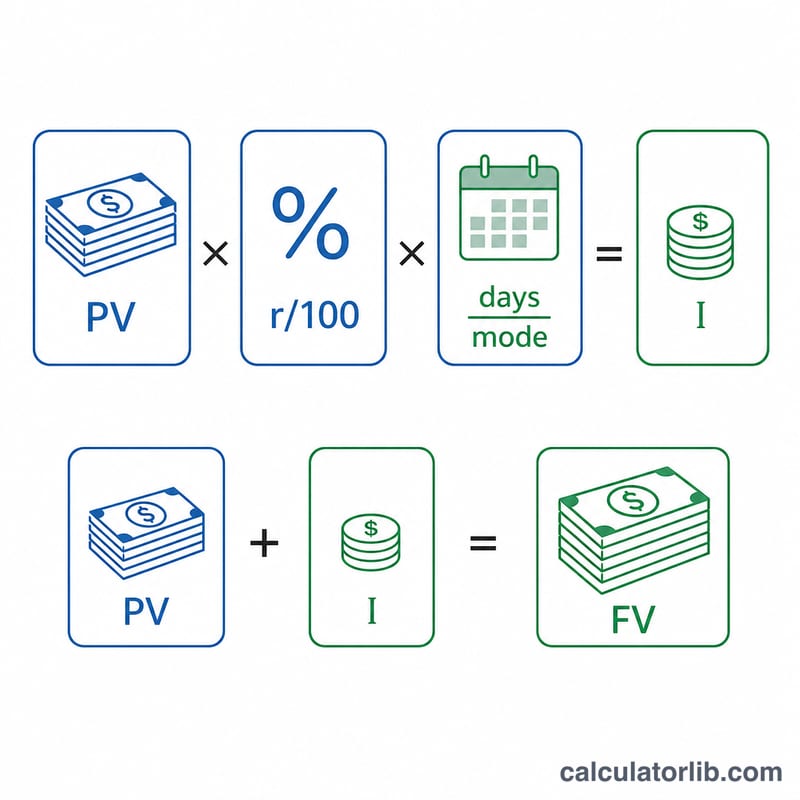

이자는 \( I = PV \times (r / 100) \times (\text{days} / \text{mode}) \), 만기 수령액은 \( FV = PV + I \) 입니다. 여기서 PV는 원금, r은 퍼센트로 나타낸 이율, days는 경과 일수, mode는 선택한 분모입니다.

$$MV = P + P \cdot \dfrac{r}{100} \cdot \dfrac{t}{B}$$광고

계산 예시

원금 100,000을 연 5%, 365일 기준으로 120일간 맡긴 경우:

$$I = 100{,}000 \times 0.05 \times (120 / 365) = 1{,}643.84$$이므로, 만기 수령액은 101,643.84 입니다.

자주 묻는 질문

이게 복리인가요? 아닙니다. 오직 단리만 계산하며, 기간 중 이자는 재투자(재예치)되지 않습니다.

360일과 365일은 왜 다른가요? 은행은 단기 상품에 360일짜리 "상업적 1년"을 자주 쓰는데, 이 경우 365일 기준보다 하루치 이자가 조금 더 커집니다.

반올림(끝전 처리)은 어떻게 하나요? 소수점 이하 끝전 처리 방식은 기관마다 다릅니다. 이 계산기는 반올림하지 않은 원래 계산값을 그대로 보여주므로, 정확한 금액은 거래 은행에 확인하세요.