ماذا تفعل هذه الحاسبة

تحسب هذه الأداة الفائدة البسيطة والمبلغ المستحق الناتج عنها (رأس المال مضافًا إليه الفائدة) لوديعة أو قرض خلال عدد من الأيام. تعني الفائدة البسيطة أن الفائدة تُحتسب على رأس المال الأصلي فقط، فهي لا تُضاف إليه أثناء المدة، وبالتالي لا يوجد أي تركيب للفائدة. المعادلة عامة ولا ترتبط بعملة معينة؛ فهي تعمل بالطريقة نفسها في أي دولة ومع أي عملة.

نوع المعدل / أساس احتساب الأيام

"الوضع" الذي تختاره هو المقسوم عليه الذي يُطبَّق على الأيام المنقضية، بما يطابق طريقة احتساب المعدل المعلن:

- معدل سنوي، سنة 365 يومًا (الوضع = 365): نسبة سنوية معيارية تُوزَّع خطيًا على 365 يومًا.

- معدل سنوي، سنة 360 يومًا (الوضع = 360): اصطلاح "السنة التجارية" الذي تعتمده كثير من البنوك.

- معدل شهري (الوضع = 30): يكون المعدل نسبة شهرية ويُعامَل الشهر على أنه 30 يومًا.

- معدل يومي (هِيبو) (الوضع = 1): نسبة لكل يوم. في العُرف الياباني تعادل عبارة "5 سِن هيبو" نسبة 0.05% يوميًا — أدخل النسبة اليومية مباشرةً.

المعادلة

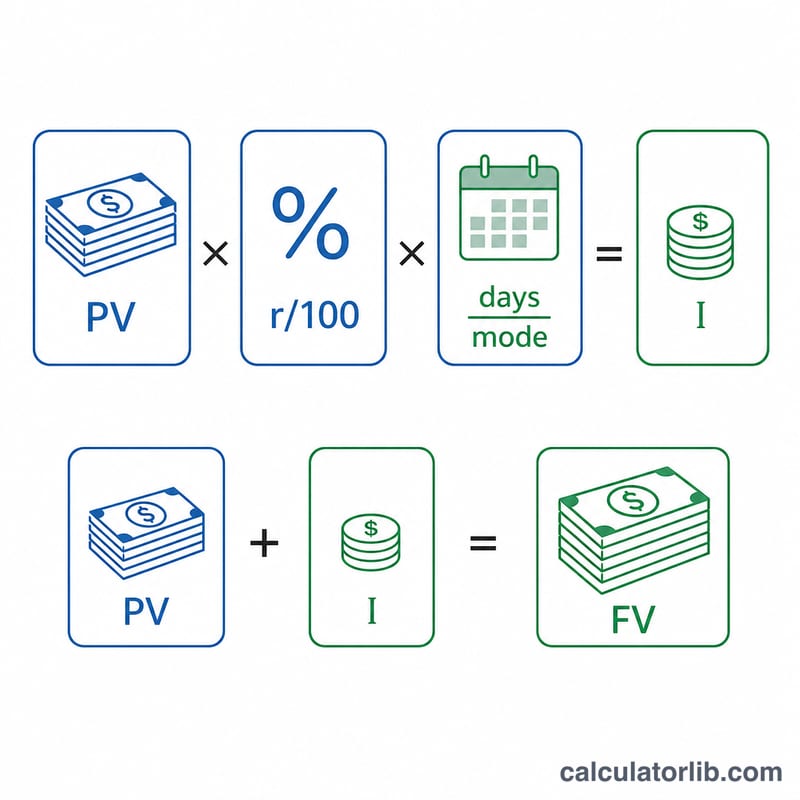

تُحسب الفائدة كالآتي: $$I = PV \times \frac{r}{100} \times \frac{days}{mode}$$ ويكون المبلغ المستحق \(FV = PV + I\)، حيث PV هو رأس المال، وr هو المعدل بالنسبة المئوية، وdays عدد الأيام المنقضية، وmode هو المقسوم عليه المختار.

مثال محلول

رأس مال قدره 100,000 بمعدل سنوي 5% على أساس سنة 365 يومًا ولمدة 120 يومًا: $$I = 100{,}000 \times 0.05 \times \frac{120}{365} = 1{,}643.84$$ وبذلك يكون المبلغ المستحق 101,643.84.

الأسئلة الشائعة

هل هذه فائدة مركبة؟ لا — إنها فائدة بسيطة فقط؛ فالفائدة لا يُعاد استثمارها خلال المدة.

لماذا 360 مقابل 365 يومًا؟ كثيرًا ما تعتمد البنوك "سنة تجارية" من 360 يومًا للأدوات قصيرة الأجل، ما يزيد قليلًا من الاستحقاق اليومي مقارنةً بأساس 365 يومًا.

كيف يُعالَج التقريب؟ تختلف قواعد تقريب الكسور (مثل أجزاء العملة) من مؤسسة إلى أخرى؛ وتعرض هذه الحاسبة النتيجة المحسوبة دون تقريب، لذا تحقق من الأرقام الدقيقة مع بنكك.