À quoi sert ce calculateur

Cet outil calcule les intérêts simples et la valeur à l'échéance qui en résulte (capital majoré des intérêts) pour un dépôt ou un prêt, sur un nombre de jours écoulés. Avec les intérêts simples, les intérêts sont calculés uniquement sur le capital initial : ils ne sont jamais réintégrés pendant la durée, il n'y a donc aucune capitalisation. Le calcul est universel et indépendant de la devise ; il fonctionne de la même façon dans tous les pays et pour n'importe quelle monnaie.

Type de taux / base de calcul des jours

Le « mode » que vous sélectionnez correspond au diviseur appliqué aux jours écoulés, selon la manière dont le taux est exprimé :

- Taux annuel, année de 365 jours (mode = 365) : un pourcentage annuel classique, réparti linéairement sur 365 jours.

- Taux annuel, année de 360 jours (mode = 360) : la convention de l'année commerciale utilisée par de nombreuses banques.

- Taux mensuel (mode = 30) : le taux est un pourcentage mensuel et un mois est compté comme 30 jours.

- Taux journalier (hibu) (mode = 1) : un pourcentage par jour. Dans la pratique japonaise, « 5 sen hibu » équivaut à 0,05 % par jour — saisissez directement le pourcentage journalier.

La formule

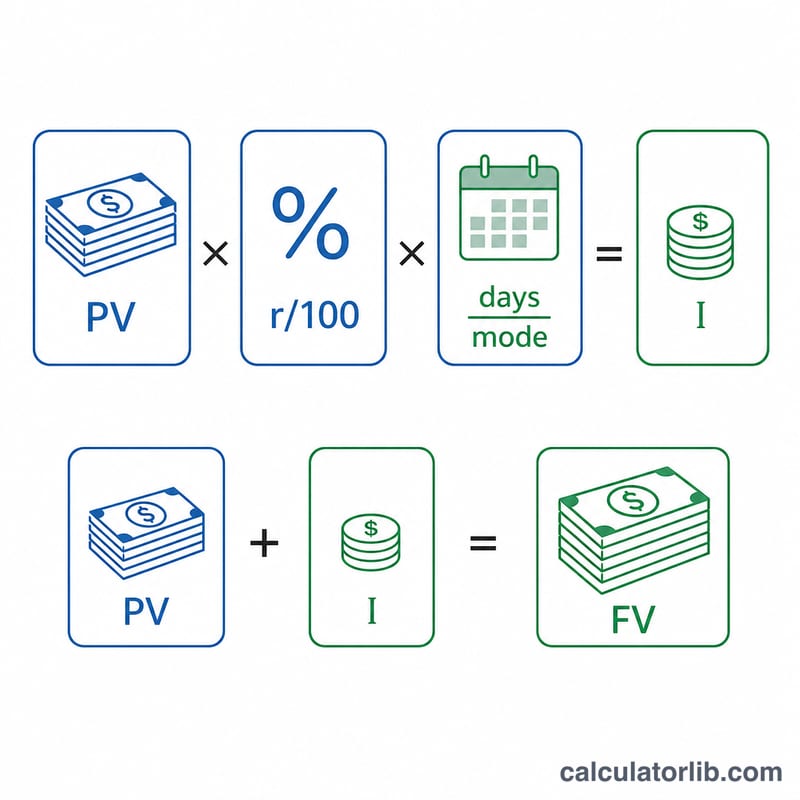

Les intérêts se calculent ainsi : I = PV × (r / 100) × (jours / mode) et la valeur à l'échéance est FV = PV + I, où PV est le capital, r le taux en pourcentage, jours le nombre de jours écoulés et mode le diviseur retenu.

Exemple concret

Un capital de 100 000 à 5 % par an, sur une année de 365 jours et pour 120 jours :

$$I = 100\,000 \times 0{,}05 \times \frac{120}{365} = 1\,643{,}84$$soit une valeur à l'échéance de 101 643,84.

FAQ

S'agit-il d'intérêts composés ? Non — il s'agit uniquement d'intérêts simples ; les intérêts ne sont pas réinvestis pendant la durée.

Pourquoi 360 plutôt que 365 jours ? Les banques utilisent souvent une « année commerciale » de 360 jours pour les instruments à court terme, ce qui augmente légèrement les intérêts journaliers par rapport à une base de 365 jours.

Comment l'arrondi est-il géré ? Les règles d'arrondi des fractions de centime varient d'un établissement à l'autre ; ce calculateur affiche le résultat calculé sans arrondi, alors confirmez les montants exacts auprès de votre banque.