このツールでできること

このツールは、預金やローンなどについて、一定の経過日数にかかる単利の利息と元利合計(元金+利息)を計算します。単利とは、利息を当初の元金だけにかけて求める方式のことで、期間の途中で利息を元本に組み入れること(複利運用)はありません。計算式は通貨に依存せず、どの国・どの通貨でも同じように使えます。

利率の種類/日数の数え方(日割基準)

選択する「モード」は、経過日数を割るときの分母にあたり、利率の表示方法に合わせて選びます。

- 年利・1年365日(モード=365):一般的な年率を365日で日割りした計算です。

- 年利・1年360日(モード=360):多くの銀行が用いる「商業年(360日)」の慣行です。

- 月利(モード=30):利率を月利として扱い、1か月を30日とみなして計算します。

- 日歩(にちぶ)(モード=1):1日あたりのパーセントです。日本の慣行で「5銭日歩」は1日あたり0.05%を指します。1日あたりのパーセントをそのまま入力してください。

計算式

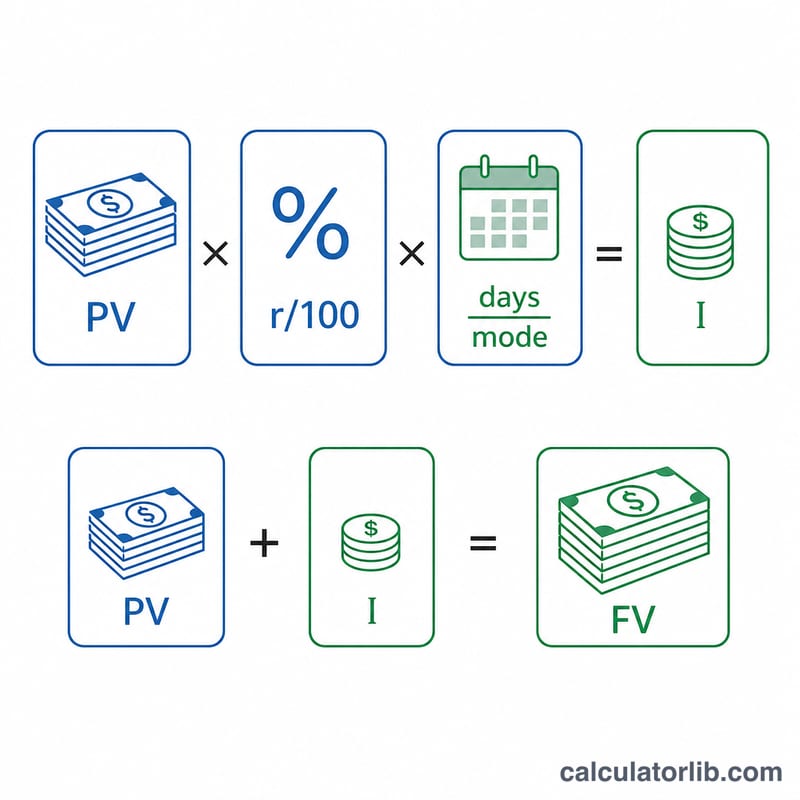

利息は

$$\text{利息} = \text{元金} \times \frac{\text{利率}}{100} \times \frac{\text{日数}}{\text{モード}}$$元利合計は

$$\text{元利合計} = \text{元金} + \text{利息}$$で求められます。ここで、元金は元本、利率はパーセント表示の利率、日数は経過日数、モードは選択した分母(割る数)です。

広告

計算例

元金100,000を年利5%、1年365日として120日間預けた場合:

$$\text{利息} = 100{,}000 \times 0.05 \times \frac{120}{365} = 1{,}643.84$$となり、元利合計は101,643.84になります。

よくある質問

これは複利計算ですか?いいえ。あくまで単利のみの計算で、期間中に利息を再投資(元本へ組み入れ)することはありません。

なぜ360日と365日があるのですか?銀行では短期の取引について360日の「商業年」を用いることが多く、365日基準に比べて1日あたりの利息がわずかに大きくなります。

端数(小数)はどう処理されますか?端数の処理ルールは金融機関ごとに異なります。本ツールは四捨五入などをせず計算結果をそのまま表示するため、正確な金額はご利用の銀行にご確認ください。