什麼是含稅價格拆解?

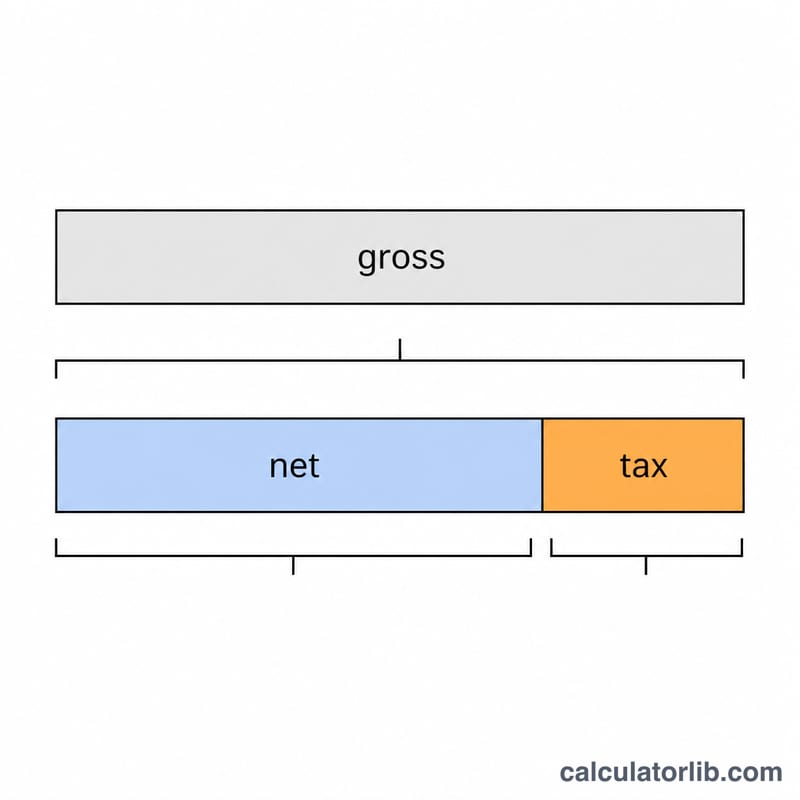

當你看到的標價已經包含銷售稅(或加值稅 VAT/消費稅 GST)時,結帳時看到的金額就是所謂的含稅總價(gross)。含稅價格拆解的作用正好相反:它把含稅總價還原成稅前淨額(net)與稅額(tax)兩個部分。對於記帳、開立發票、報支差旅費以及申報進項稅額來說,這項拆解非常重要。

使用方式

請依實際收取的金額輸入含稅總價(也就是全部加總的金額),再以百分比輸入適用的稅率。計算機會立即顯示稅前淨額,以及內含於總價中的稅額。任何以百分比計算的消費稅都適用,例如美國的銷售稅(sales tax)、歐盟的加值稅(VAT),或多國採用的消費稅(GST);台灣的營業稅同樣以百分比加總,原理一致。

公式說明

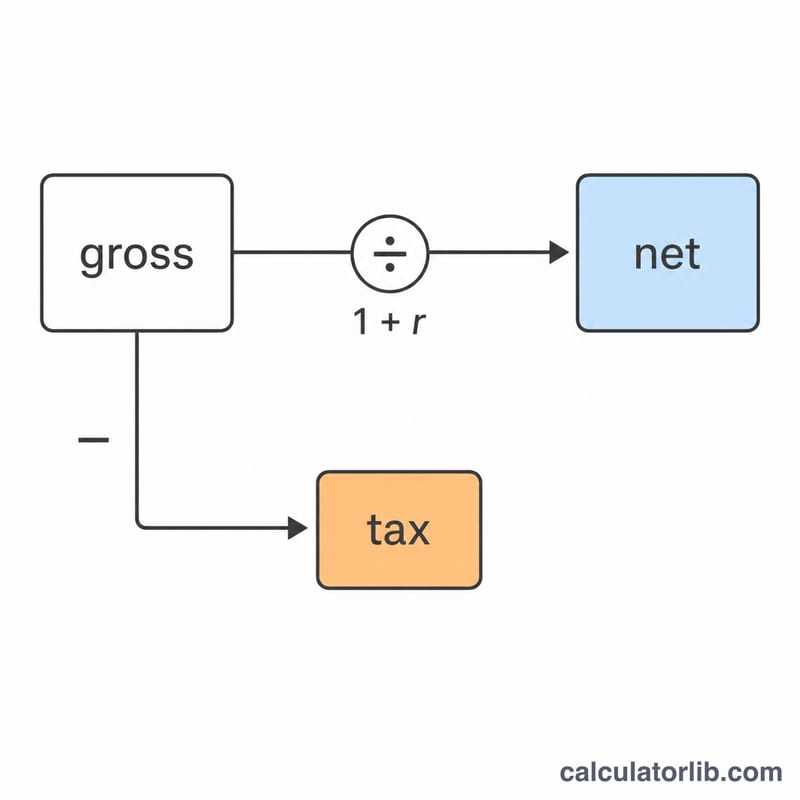

由於稅額是加在淨額之上,含稅總價等於淨額乘以(1 + 稅率/100)。若要反推回淨額,就要用「除」而不是「減」:

$$\text{淨額} = \frac{\text{含稅總價}}{1 + \dfrac{\text{稅率 (\%)}}{100}}$$ 而 $$\text{稅額} = \text{含稅總價} - \text{淨額}$$ 一個常見的錯誤,是直接拿含稅總價乘以稅率%——這樣會高估稅額,因為稅率是針對淨額計算,而不是針對含稅總價。

實際範例

假設某商品含稅價為 108.00,稅率為 8%。稅前淨額為 $$108 / (1 + 0.08) = 108 / 1.08 = 100.00$$ 稅額為 \(108 - 100 = 8.00\)。可以驗證:淨額(100)的 8% 剛好等於 8,拆解結果完全吻合。

常見問題

為什麼不能直接拿含稅總價乘以 8%?那樣會得到 8.64,是錯誤的——稅額是以淨額為基礎計算的,所以必須先把含稅總價除以 1.08 才對。

這也適用於 VAT 和 GST 嗎?可以。對於任何單一稅率、以百分比加總在淨額上的稅制,計算方式完全相同。

如果稅率是 0% 呢?此時淨額等於含稅總價,稅額為零——這個公式能正確處理這種情況。