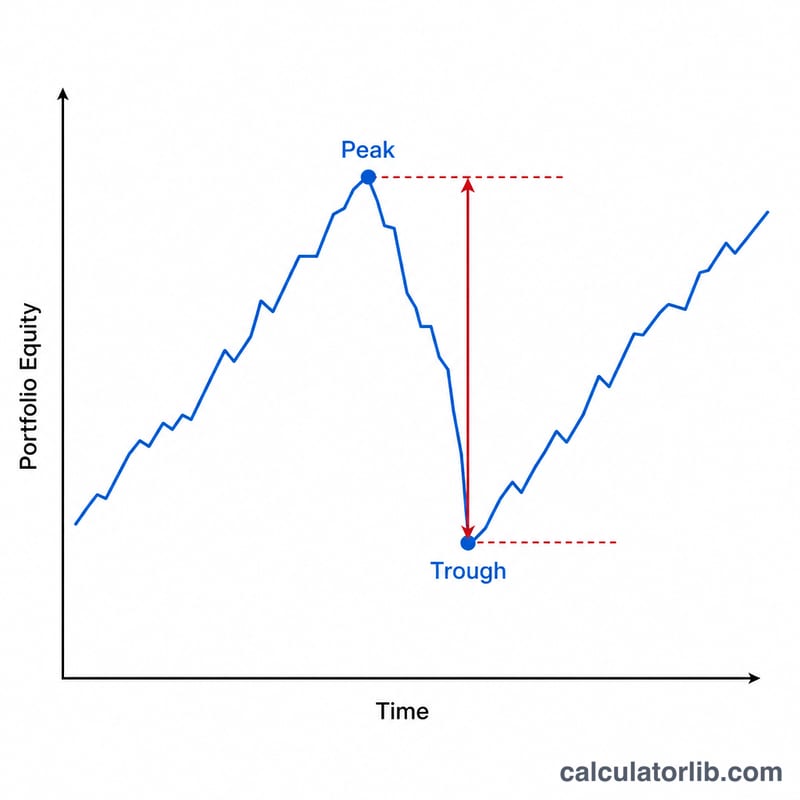

Qu'est-ce que le drawdown maximum ?

Le drawdown maximum (en anglais maximum drawdown ou MDD) mesure la plus forte perte observée entre un sommet et un creux ultérieur sur un investissement, un portefeuille ou un fonds, avant qu'un nouveau sommet ne soit atteint. C'est l'un des indicateurs de risque les plus utilisés, car il traduit le risque de baisse d'une manière que les investisseurs comprennent d'instinct : « combien aurais-je pu perdre depuis le plus haut ? » Plus le drawdown maximum est faible, moins l'investissement est généralement volatil et risqué.

Comment utiliser ce calculateur

Saisissez la valeur la plus élevée atteinte par votre portefeuille (le sommet) puis la valeur la plus basse à laquelle il est ensuite descendu (le creux). Le calculateur affiche aussitôt le drawdown en pourcentage du sommet, ainsi que le montant de la perte en valeur absolue. Vous pouvez vous appuyer sur les plus hauts et plus bas de vos relevés de compte, ou relever ces valeurs directement sur un graphique de cours.

La formule expliquée

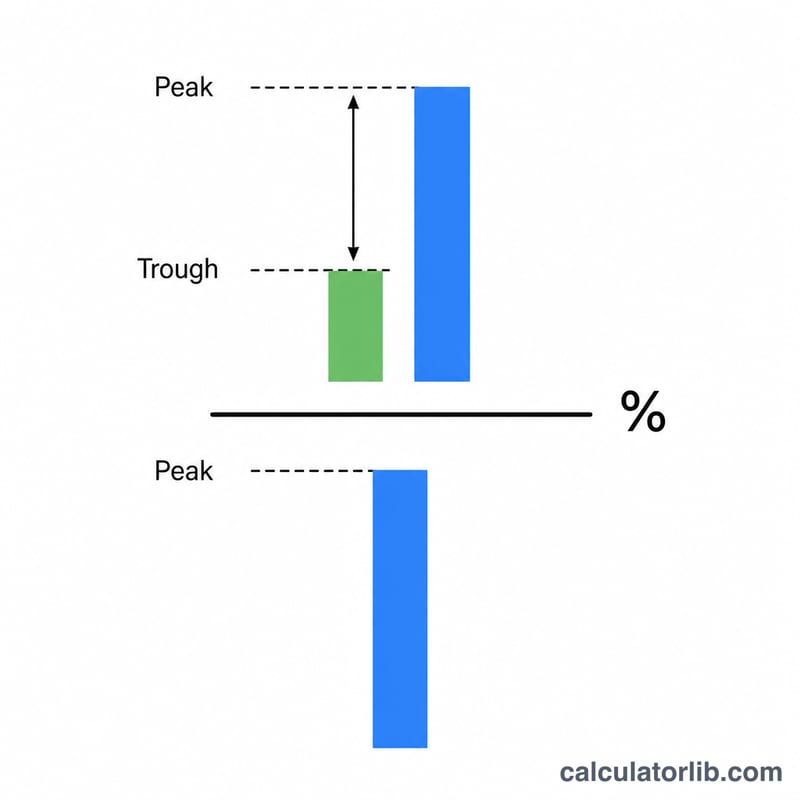

Le drawdown maximum se calcule ainsi :

$$\text{MDD} = \frac{\text{Sommet} - \text{Creux}}{\text{Sommet}} \times 100\%$$

Le numérateur correspond à la perte exprimée en euros (ou en unités), et la division par le sommet la ramène à une base commune, afin de comparer des baisses d'ampleurs différentes. Le résultat s'exprime toujours en pourcentage du plus haut atteint.

Exemple chiffré

Imaginons que votre portefeuille ait culminé à 10 000 $ avant de retomber jusqu'à un plus bas de 7 500 $. Le montant du drawdown est de \(10\,000\ \$ - 7\,500\ \$ = 2\,500\ \$\). En pourcentage : $$2\,500\ \$ \div 10\,000\ \$ \times 100 = \textbf{25\%}$$ Vous avez donc subi un drawdown maximum de 25 % — et votre portefeuille devrait progresser de 33,3 % depuis le creux pour simplement revenir à son ancien sommet.

FAQ

Vaut-il mieux un drawdown élevé ou faible ? Plus il est faible, mieux c'est. Un drawdown maximum réduit signifie que l'investissement a perdu moins de valeur à son pire moment.

Quelle différence entre drawdown et volatilité ? La volatilité mesure l'amplitude globale des fluctuations dans les deux sens, tandis que le drawdown se concentre uniquement sur la pire baisse du sommet au creux — le risque de baisse à l'état pur.

Pourquoi la reprise exige-t-elle un gain plus important que le drawdown ? Parce que le gain se calcule à partir de la valeur du creux, plus basse. Une perte de 25 % nécessite un gain de 33 % pour revenir à l'équilibre, puisque \(7\,500 \times 1{,}333 \approx 10\,000\).