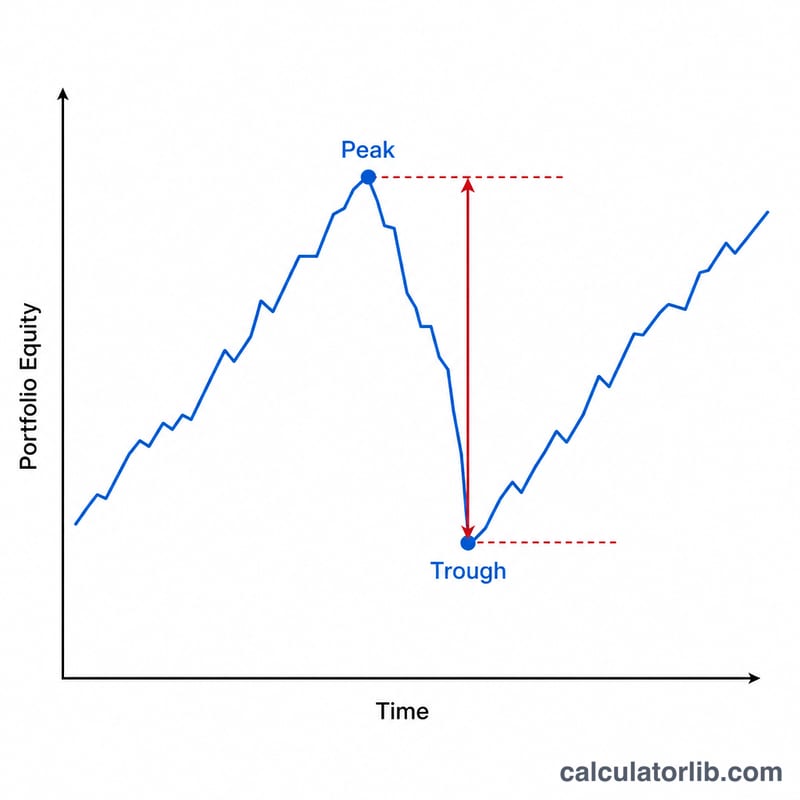

什麼是最大回撤?

最大回撤(Maximum Drawdown,簡稱 MDD)衡量的是一項投資、投資組合或基金在創下新高之前,從最高點跌到後續最低點所經歷的最大損失幅度。它之所以成為最常用的風險指標之一,是因為它能以投資人最直覺的角度呈現下檔風險——「從最高點算起,我最多可能虧多少?」一般而言,最大回撤越小,代表該項投資的波動越低、風險也越小。

如何使用本計算器

請輸入投資組合曾達到的最高金額(峰值),以及之後跌到的最低金額(谷值)。計算器會立即算出相對於峰值的回撤百分比,並一併顯示實際虧損金額。你可以直接採用對帳單上的高點與低點,或從價格走勢圖中讀取數值。

公式說明

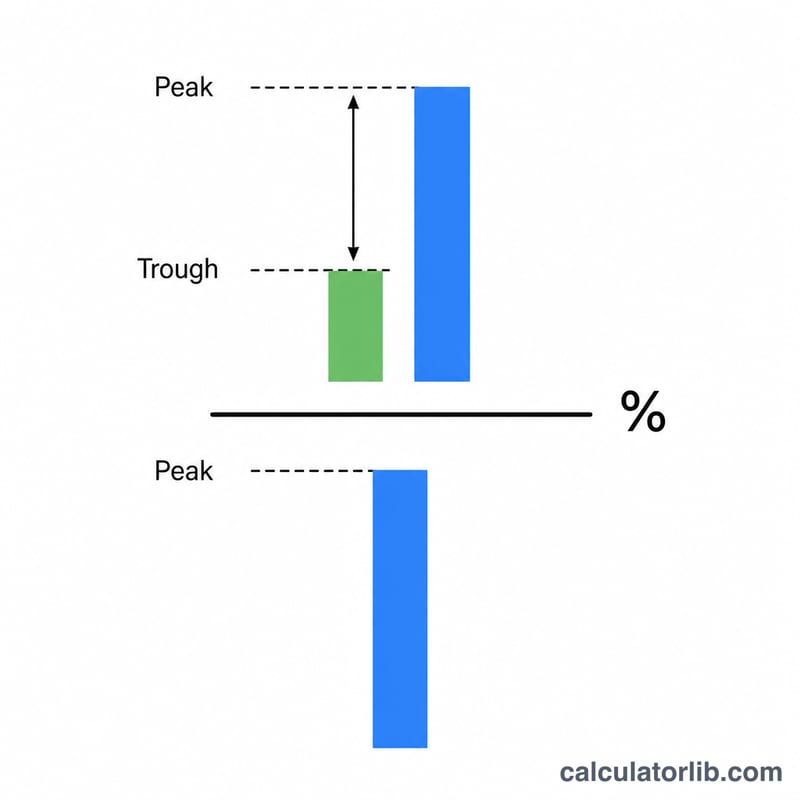

最大回撤的計算方式如下:

$$\text{最大回撤} = \frac{\text{峰值} - \text{谷值}}{\text{峰值}} \times 100$$分子是以金額(或單位)計算的損失,再除以峰值加以標準化,如此一來不同規模的回撤就能相互比較。最終結果一律以相對於最高水位(high-water mark)的百分比呈現。

實例試算

假設你的投資組合一度攀升至 $10,000,之後跌到最低 $7,500。回撤金額為 \(\$10{,}000 - \$7{,}500 = \$2{,}500\);換算成百分比則為 $$\$2{,}500 \div \$10{,}000 \times 100 = 25\%$$ 這代表你經歷了 25% 的最大回撤——而要從谷底回到原本的高點,投資組合必須上漲 33.3% 才能回本。

常見問題

回撤是越高好還是越低好?越低越好。最大回撤越小,表示這項投資在最糟糕的時刻所損失的價值越少。

回撤和波動率有什麼不同?波動率衡量的是價格在上下兩個方向的整體起伏,而回撤只聚焦於從最高點到最低點的最大跌幅——也就是純粹的下檔風險。

為什麼回本所需的漲幅會大於回撤幅度?因為漲幅是以較低的谷值為基準計算的。虧損 25% 需要上漲 33% 才能打平,因為 \(7{,}500 \times 1.333 \approx 10{,}000\)。