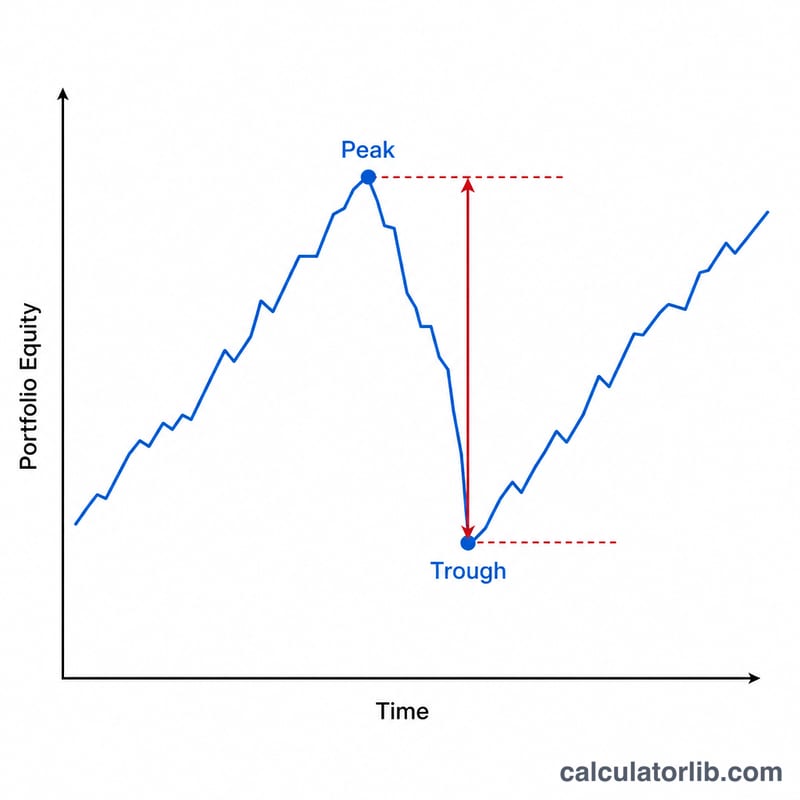

最大ドローダウンとは?

最大ドローダウン(MDD:Maximum Drawdown)とは、投資・ポートフォリオ・ファンドにおいて、ピーク(高値)から次にピークを更新するまでの間に記録された最大の下落幅を示す指標です。「最高値からどれだけ資産を失う可能性があったのか」という、投資家が直感的に理解しやすい形で下落リスクを捉えられるため、リスク指標の中でも特に広く使われています。最大ドローダウンが小さいほど、一般的に値動きの振れが少なく、リスクの低い投資だといえます。

この計算ツールの使い方

ポートフォリオが到達した最高値(ピーク)と、その後に落ち込んだ最安値(トラフ=谷)を入力してください。ピークに対する下落率(パーセンテージ)と、実際の損失額が瞬時に表示されます。証券口座の運用報告書に記載された高値・安値や、価格チャートから読み取った数値をそのまま入力すればOKです。

計算式の解説

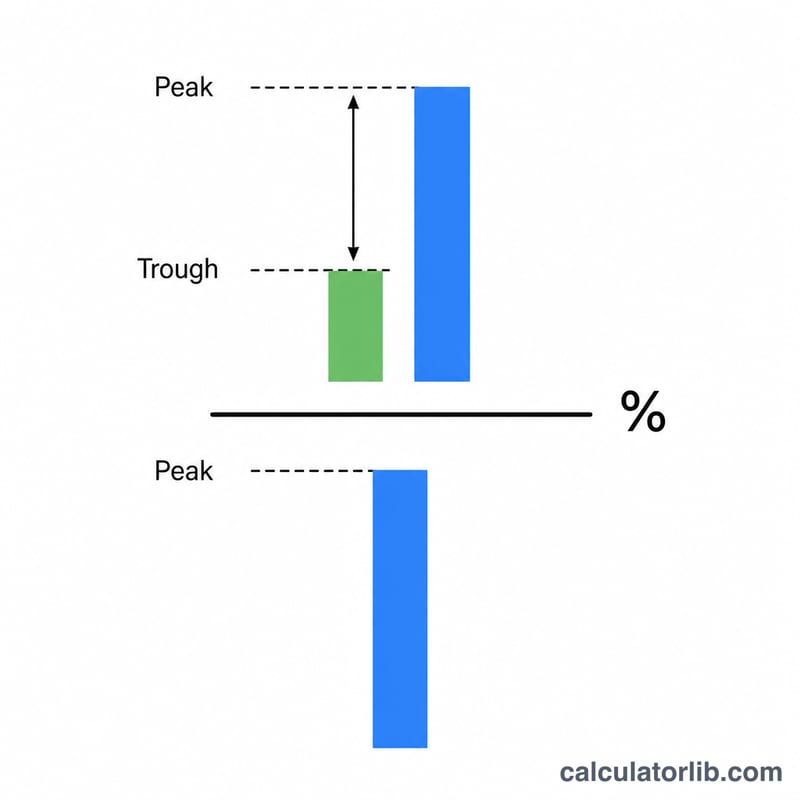

最大ドローダウンは次の式で求めます。

$$\text{MDD} = \frac{\text{Peak} - \text{Trough}}{\text{Peak}} \times 100\%$$

分子はドル(または保有単位)建ての損失額です。これをピークで割ることで基準を揃えられるため、規模の異なるドローダウン同士を比較できるようになります。結果は常に、高値(ハイウォーターマーク)に対する割合として表されます。

計算例

たとえば、ポートフォリオがピークで10,000ドルに達し、その後7,500ドルまで下落したとします。下落額は \(10{,}000 - 7{,}500 = 2{,}500\) ドル。これを割合にすると、$$\frac{2{,}500}{10{,}000} \times 100 = \mathbf{25\%}$$ となります。つまり25%の最大ドローダウンを経験したことになり、元のピークに戻すには谷から33.3%の上昇が必要になります。

よくある質問(FAQ)

ドローダウンは大きい方が良い?それとも小さい方が良い? 小さい方が良いです。最大ドローダウンが小さいほど、最悪のタイミングでも資産価値の目減りが少なかったことを意味します。

ドローダウンとボラティリティ(変動率)は何が違う? ボラティリティは上下双方向の値動き全体を測るのに対し、ドローダウンはピークから谷までの最大の下落だけに着目します。つまり、純粋な下落リスクを表す指標です。

なぜ回復にはドローダウンより大きな上昇が必要なの? 上昇率は、より低い谷の値を基準に計算されるためです。25%の下落から元に戻すには33%の上昇が必要になります(\(7{,}500 \times 1.333 \approx 10{,}000\) となるため)。