최대 낙폭(MDD)이란?

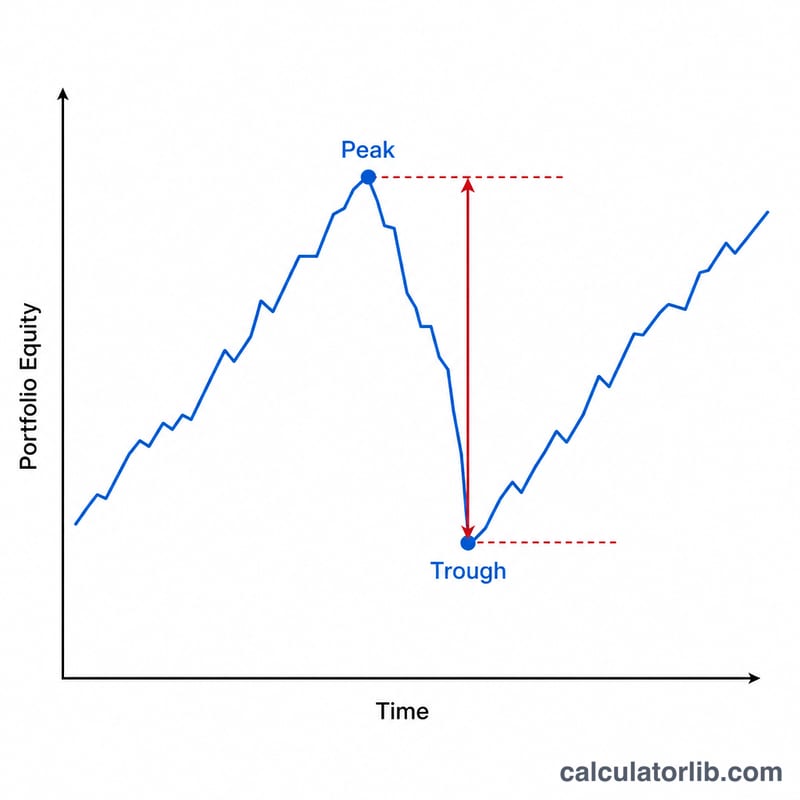

최대 낙폭(Maximum Drawdown, MDD)은 투자 자산, 포트폴리오 또는 펀드가 고점을 찍은 뒤 새로운 고점을 회복하기 전까지 저점까지 떨어진 가장 큰 하락폭을 의미합니다. MDD는 투자자가 가장 직관적으로 이해할 수 있는 위험 지표 중 하나입니다. "최고점에서 얼마까지 잃을 수 있었나?"라는 질문에 답해 주는, 즉 하방 리스크를 잘 보여 주는 수치이기 때문이죠. 일반적으로 최대 낙폭이 작을수록 변동성과 위험이 낮은 투자라고 볼 수 있습니다.

계산기 사용 방법

포트폴리오가 기록한 가장 높은 값(고점)과 그 이후 떨어진 가장 낮은 값(저점)을 입력하세요. 계산기는 고점 대비 낙폭을 백분율로 즉시 계산해 주며, 절대 손실 금액도 함께 보여 줍니다. 계좌 명세서의 최고·최저 잔고를 쓰거나, 가격 차트에서 해당 값을 읽어 입력하면 됩니다.

공식 설명

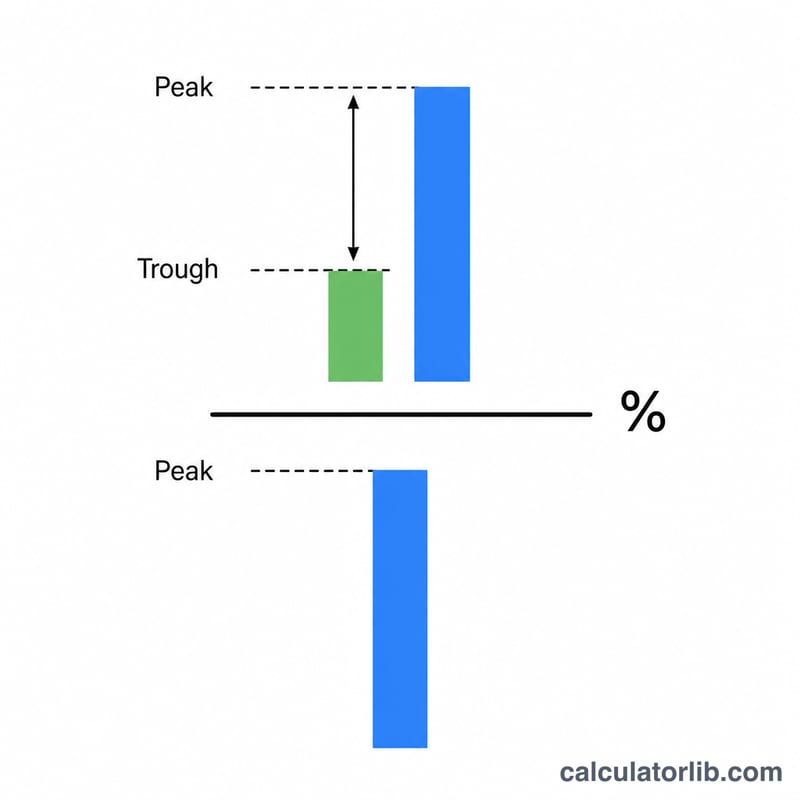

최대 낙폭은 다음과 같이 계산합니다.

$$\text{MDD} = \frac{\text{고점} - \text{저점}}{\text{고점}} \times 100\%$$

분자는 손실 금액(또는 단위)이고, 이를 고점으로 나누면 값이 정규화되어 규모가 다른 낙폭끼리도 서로 비교할 수 있습니다. 결과는 항상 최고 기록치(고점) 대비 백분율로 표시됩니다.

계산 예시

포트폴리오가 $10,000까지 올랐다가 이후 $7,500까지 떨어졌다고 가정해 봅시다. 낙폭 금액은 \(\$10{,}000 - \$7{,}500 = \$2{,}500\)입니다. 이를 백분율로 환산하면 $$\$2{,}500 \div \$10{,}000 \times 100 = \mathbf{25\%}$$가 됩니다. 즉, 최대 낙폭이 25%였다는 뜻입니다. 다시 예전 고점으로 돌아가려면 저점에서 무려 33.3%를 회복해야 한다는 점에 주목하세요.

자주 묻는 질문

낙폭이 높은 게 좋나요, 낮은 게 좋나요? 낮을수록 좋습니다. 최대 낙폭이 작다는 것은 최악의 시점에도 자산 가치를 덜 잃었다는 의미이기 때문입니다.

낙폭과 변동성은 어떻게 다른가요? 변동성은 위아래 양방향의 전체적인 등락 폭을 측정하는 반면, 낙폭은 오직 고점에서 저점까지의 가장 큰 하락만을 봅니다. 다시 말해 순수한 하방 리스크에만 집중하는 지표입니다.

왜 회복하려면 낙폭보다 더 큰 상승률이 필요한가요? 상승률은 더 낮아진 저점을 기준으로 계산되기 때문입니다. 25% 손실을 만회하려면 33%의 상승이 필요합니다. \(7{,}500 \times 1.333 \approx 10{,}000\)이 되기 때문이죠.