À quoi sert ce calculateur

Cet outil vous indique le chiffre d'affaires que votre entreprise doit réaliser pour dégager un bénéfice cible précis. Il repose sur l'analyse coût-volume-profit (CVP), le même cadre que celui utilisé pour le calcul du seuil de rentabilité, mais étendu afin que le résultat couvre non seulement vos charges, mais aussi le bénéfice que vous visez. Il fonctionne avec n'importe quelle devise : il suffit de saisir vos montants dans la même unité.

Comment l'utiliser

Saisissez trois valeurs : le bénéfice cible que vous souhaitez réaliser, le taux de charges variables (les charges variables exprimées en pourcentage du chiffre d'affaires) et le total de vos charges fixes. Le calculateur vous renvoie le chiffre d'affaires nécessaire, arrondi à l'unité monétaire la plus proche.

La formule expliquée

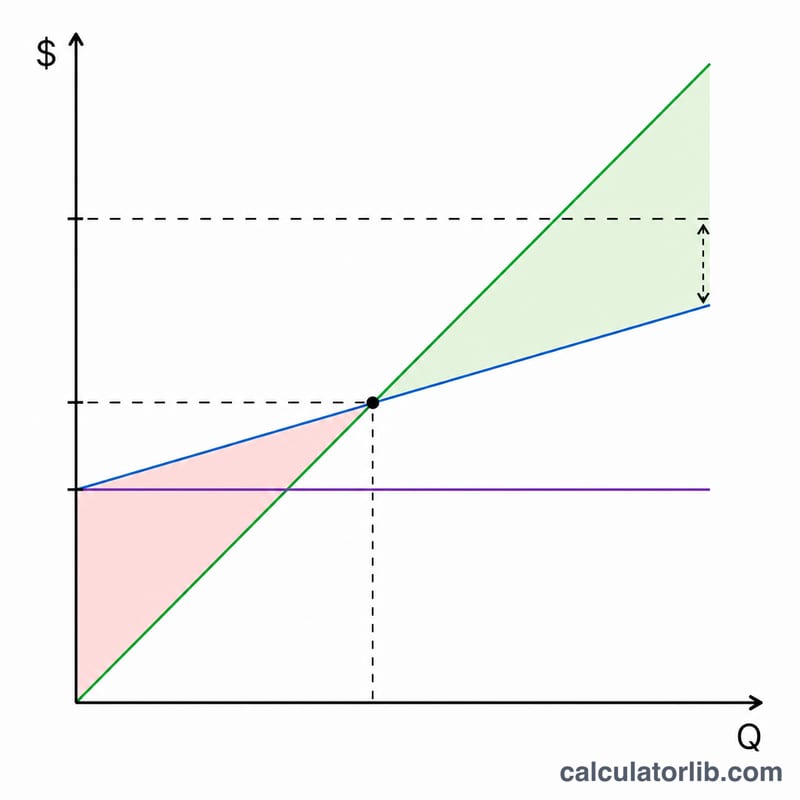

Le bénéfice est égal au chiffre d'affaires moins les charges variables moins les charges fixes. Les charges variables évoluent proportionnellement aux ventes : elles valent donc Chiffre d'affaires × v, où v désigne le taux de charges variables sous forme de fraction. En posant le bénéfice égal à votre objectif, on obtient :

$$\text{Bénéfice cible} = \text{Chiffre d'affaires} \times (1 - v) - \text{Charges fixes}$$

En isolant le chiffre d'affaires : $$\text{Chiffre d'affaires nécessaire} = \dfrac{\text{Bénéfice cible} + \text{Charges fixes}}{1 - v}$$. Le terme \((1 - v)\) correspond au taux de marge sur coûts variables, c'est-à-dire la part de chaque euro de vente disponible pour couvrir les charges fixes et le bénéfice.

Exemple chiffré

Supposons que vous visiez un bénéfice de 1 000 000, que votre taux de charges variables soit de 50 % (soit \(v = 0{,}50\) et un taux de marge sur coûts variables de 0,50) et que vos charges fixes s'élèvent à 200 000. Le chiffre d'affaires nécessaire est alors de $$\frac{1\,000\,000 + 200\,000}{0{,}50} = \frac{1\,200\,000}{0{,}50} = 2\,400\,000.$$ Vérification : pour un chiffre d'affaires de 2 400 000, les charges variables atteignent 1 200 000 et les charges fixes 200 000, ce qui laisse exactement 1 000 000 de bénéfice.

FAQ

Qu'est-ce que le taux de charges variables ? C'est le rapport entre vos charges variables et votre chiffre d'affaires, exprimé en pourcentage. Si les charges variables représentent en général 60 centimes par euro de vente, le taux est de 60 %.

Pourquoi un taux de 100 % génère-t-il une erreur ? Si les charges variables sont égales au chiffre d'affaires, la marge sur coûts variables est nulle : aucun montant de ventes ne peut alors couvrir les charges fixes ni dégager un bénéfice. L'objectif est mathématiquement impossible à atteindre.

Puis-je calculer mon seuil de rentabilité à la place ? Oui : indiquez 0 comme bénéfice cible et le résultat correspond à votre chiffre d'affaires au point mort (seuil de rentabilité).