यह कैलकुलेटर क्या करता है

यह टूल बताता है कि किसी ख़ास लक्ष्य लाभ को कमाने के लिए आपके व्यवसाय को कितना बिक्री राजस्व (टर्नओवर) पैदा करना होगा। यह कॉस्ट-वॉल्यूम-प्रॉफ़िट (CVP) विश्लेषण पर आधारित है — वही ढाँचा जो ब्रेक-ईवन की गणना में काम आता है, पर इसे आगे बढ़ाकर ऐसा बनाया गया है कि नतीजा केवल आपकी लागतें ही नहीं बल्कि आपका चुना हुआ मुनाफ़ा भी कवर करे। यह किसी भी मुद्रा के साथ काम करता है — बस अपने आँकड़े एक ही इकाई में डालें।

इसका उपयोग कैसे करें

तीन मान भरें: वह लक्ष्य लाभ जो आप कमाना चाहते हैं, परिवर्तनशील लागत अनुपात (बिक्री के प्रतिशत के रूप में दिखाई गई परिवर्तनशील लागतें), और आपकी कुल स्थिर लागत। कैलकुलेटर निकटतम पूर्ण मुद्रा इकाई तक पूर्णांकित करके आवश्यक बिक्री लौटा देता है।

फ़ॉर्मूला समझें

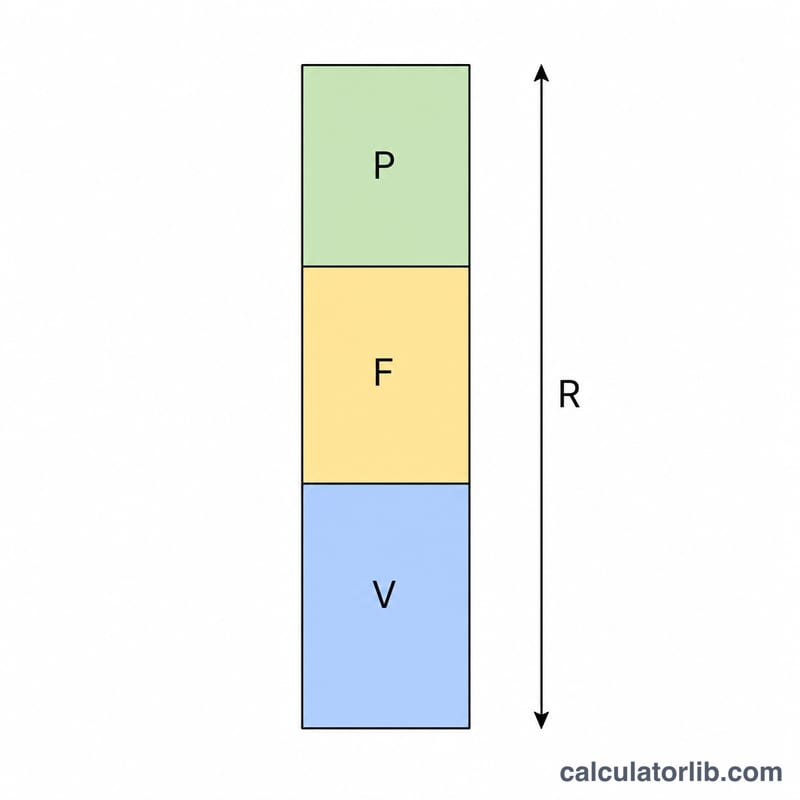

लाभ = बिक्री − परिवर्तनशील लागत − स्थिर लागत। परिवर्तनशील लागतें बिक्री के अनुपात में घटती-बढ़ती हैं, इसलिए वे बिक्री \(\times\) v के बराबर होती हैं, जहाँ \(v\) परिवर्तनशील लागत अनुपात को अंश के रूप में दर्शाता है। लाभ को अपने लक्ष्य के बराबर रखने पर मिलता है:

$$\text{लक्ष्य लाभ} = \text{बिक्री} \times (1 - v) - \text{स्थिर लागत}$$

बिक्री के लिए हल करने पर: $$\text{आवश्यक बिक्री} = \dfrac{\text{लक्ष्य लाभ} + \text{स्थिर लागत}}{1 - v}$$ यहाँ \((1 - v)\) पद कंट्रिब्यूशन मार्जिन अनुपात है — यानी बिक्री के हर रुपये का वह हिस्सा जो स्थिर लागतों और लाभ को कवर करने के लिए उपलब्ध रहता है।

हल किया हुआ उदाहरण

मान लीजिए आप 10,00,000 का लाभ चाहते हैं, आपका परिवर्तनशील लागत अनुपात 50% है (यानी \(v = 0.50\) और कंट्रिब्यूशन मार्जिन अनुपात 0.50), और स्थिर लागतें 2,00,000 हैं। तब आवश्यक बिक्री $$= \dfrac{10{,}00{,}000 + 2{,}00{,}000}{0.50} = \dfrac{12{,}00{,}000}{0.50} = 24{,}00{,}000$$ जाँच करें: 24,00,000 की बिक्री पर परिवर्तनशील लागतें 12,00,000 और स्थिर लागतें 2,00,000 होती हैं, जिससे ठीक 10,00,000 का लाभ बचता है।

अक्सर पूछे जाने वाले सवाल

परिवर्तनशील लागत अनुपात क्या है? यह आपकी परिवर्तनशील लागतों को बिक्री से भाग देकर, प्रतिशत के रूप में दर्शाया गया मान है। अगर बिक्री के हर रुपये पर आमतौर पर 60 पैसे परिवर्तनशील लागत आती है, तो अनुपात 60% होगा।

100% अनुपात पर एरर क्यों आता है? अगर परिवर्तनशील लागतें बिक्री के बराबर हों, तो कंट्रिब्यूशन मार्जिन शून्य हो जाता है, इसलिए चाहे जितनी भी बिक्री हो वह स्थिर लागतों या लाभ को कभी कवर नहीं कर सकती — गणितीय रूप से ऐसा लक्ष्य पाना असंभव है।

क्या मैं ब्रेक-ईवन की योजना भी बना सकता हूँ? हाँ — लक्ष्य लाभ को 0 रखें और नतीजा आपकी ब्रेक-ईवन बिक्री होगी।