Qué hace esta calculadora

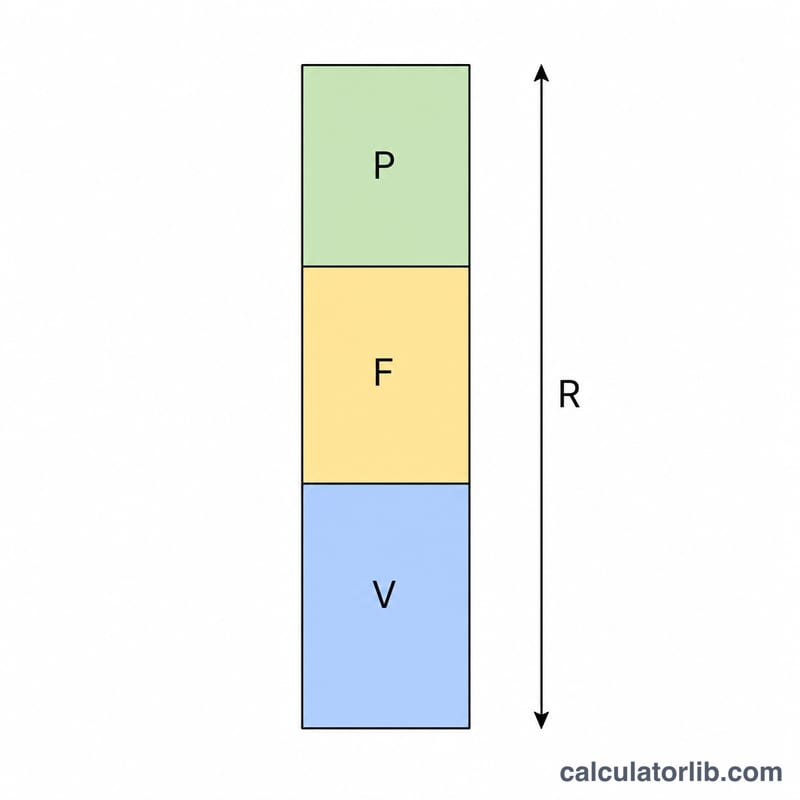

Esta herramienta te indica cuántos ingresos por ventas (facturación) necesita generar tu negocio para conseguir un beneficio objetivo concreto. Se basa en el análisis coste-volumen-beneficio (CVP), el mismo marco que se utiliza para calcular el punto de equilibrio, pero ampliado para que el resultado cubra no solo tus costes, sino también el beneficio que elijas. Funciona con cualquier moneda: basta con que introduzcas tus cifras en las mismas unidades.

Cómo utilizarla

Introduce tres valores: el Beneficio objetivo que quieres obtener, el Ratio de costes variables (los costes variables expresados como porcentaje de las ventas) y tus Costes fijos totales. La calculadora te devuelve las Ventas necesarias, redondeadas a la unidad monetaria entera más cercana.

La fórmula explicada

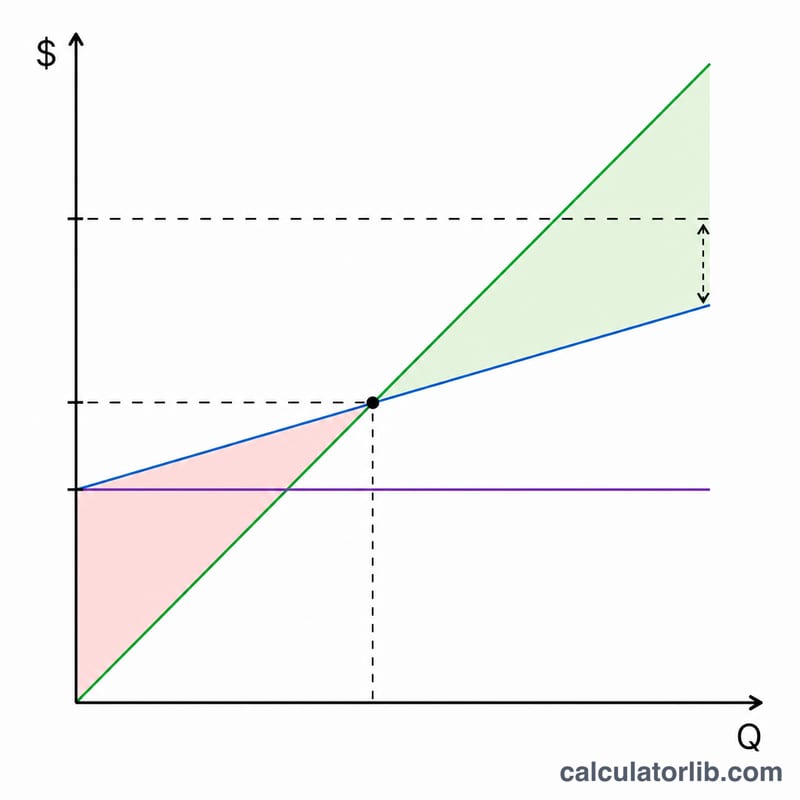

El beneficio es igual a las ventas menos los costes variables menos los costes fijos. Los costes variables crecen en proporción a las ventas, por lo que equivalen a Ventas \(\times\) \(v\), donde \(v\) es el ratio de costes variables expresado como fracción. Si igualamos el beneficio a tu objetivo, obtenemos:

$$\text{Beneficio objetivo} = \text{Ventas} \times (1 - v) - \text{Costes fijos}$$

Despejando las ventas: $$\text{Ventas necesarias} = \dfrac{\text{Beneficio objetivo} + \text{Costes fijos}}{1 - v}$$ El término \((1 - v)\) es el ratio de margen de contribución, es decir, la parte de cada unidad monetaria vendida que queda disponible para cubrir los costes fijos y el beneficio.

Ejemplo práctico

Imagina que quieres un beneficio de 1.000.000, tu ratio de costes variables es del 50 % (por lo que \(v = 0{,}50\) y el ratio de margen de contribución es 0,50) y tus costes fijos son 200.000. Entonces, las $$\text{Ventas necesarias} = \dfrac{1.000.000 + 200.000}{0{,}50} = \dfrac{1.200.000}{0{,}50} = 2.400.000$$ Comprobación: con unas ventas de 2.400.000, los costes variables son 1.200.000 y los costes fijos 200.000, lo que deja exactamente 1.000.000 de beneficio.

Preguntas frecuentes

¿Qué es el ratio de costes variables? Son tus costes variables divididos entre las ventas, expresados como porcentaje. Si los costes variables suelen ser de 60 céntimos por cada euro de ventas, el ratio es del 60 %.

¿Por qué un ratio del 100 % da error? Si los costes variables igualan a las ventas, el margen de contribución es cero, de modo que ninguna cifra de ventas podrá cubrir los costes fijos ni generar beneficio: el objetivo es matemáticamente inalcanzable.

¿Puedo calcular solo el punto de equilibrio? Sí: fija el Beneficio objetivo en 0 y el resultado serán tus ventas en el punto de equilibrio.