Что считает этот калькулятор

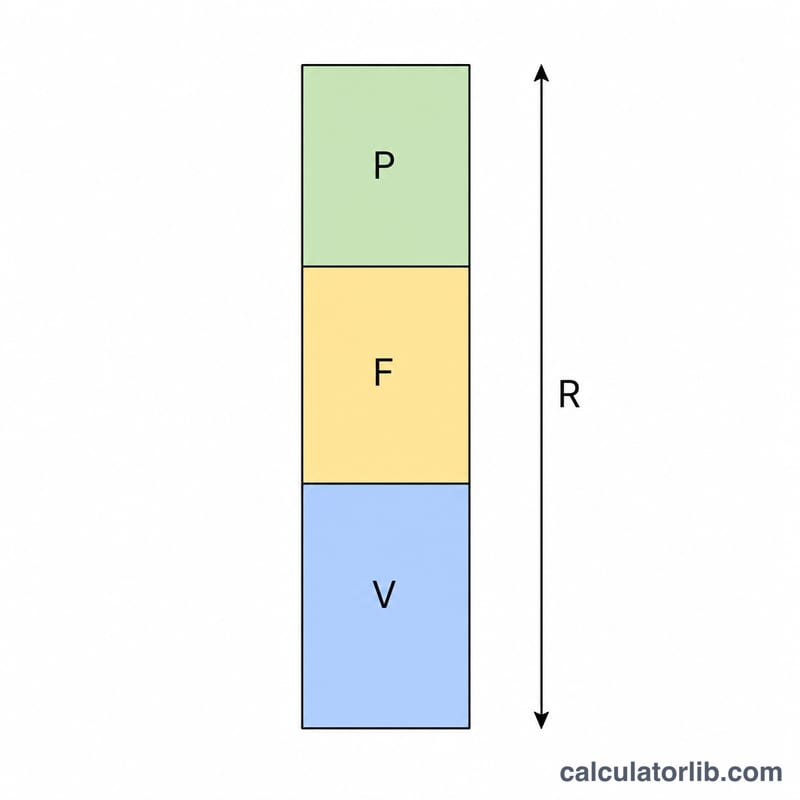

Этот инструмент показывает, какой объём выручки (оборота) должен обеспечить ваш бизнес, чтобы получить заданную целевую прибыль. В его основе лежит CVP-анализ (анализ «затраты — объём — прибыль») — тот же подход, что и при расчёте точки безубыточности, но расширенный так, чтобы результат покрывал не только затраты, но и желаемую прибыль. Калькулятор работает с любой валютой — просто вводите все суммы в одних и тех же единицах.

Как пользоваться

Введите три значения: целевую прибыль, которую хотите получить, долю переменных затрат (переменные затраты в процентах от выручки) и общую сумму постоянных затрат. Калькулятор рассчитает необходимую выручку, округлённую до целой денежной единицы.

Разбор формулы

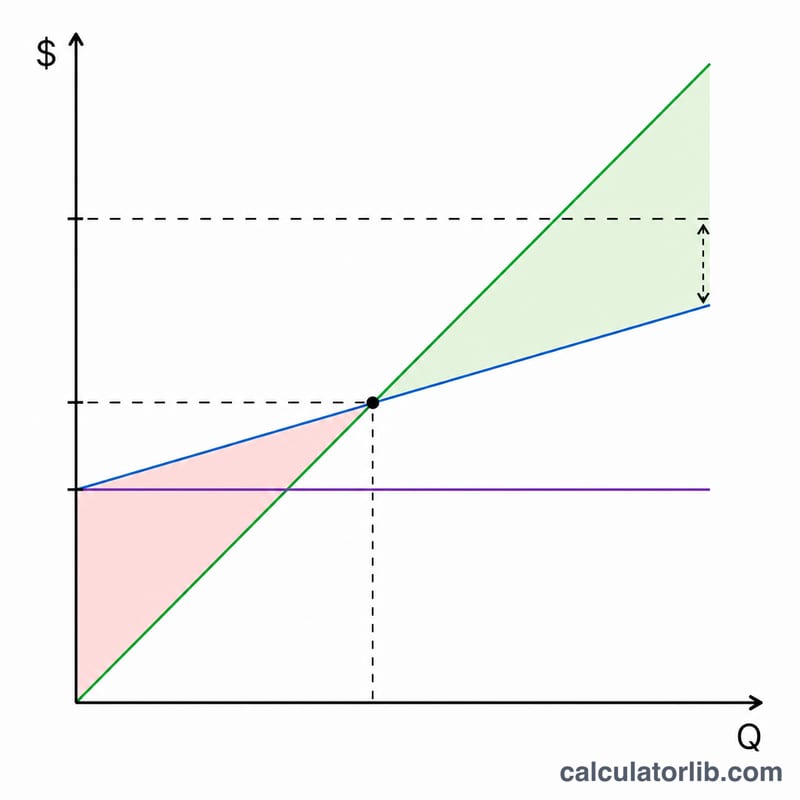

Прибыль равна выручке за вычетом переменных и постоянных затрат. Переменные затраты растут пропорционально выручке, поэтому они равны Выручка × v, где \(v\) — доля переменных затрат в виде дроби. Приравняв прибыль к целевой, получаем:

$$\text{Целевая прибыль} = \text{Выручка} \times (1 - v) - \text{Постоянные затраты}$$

Выразив выручку: $$\text{Необходимая выручка} = \dfrac{\text{Целевая прибыль} + \text{Постоянные затраты}}{1 - v}$$. Множитель \((1 - v)\) — это коэффициент маржинальной прибыли: доля каждого рубля выручки, остающаяся на покрытие постоянных затрат и формирование прибыли.

Пример расчёта

Допустим, вы хотите получить прибыль 1 000 000, доля переменных затрат составляет 50 % (то есть \(v = 0{,}50\), а коэффициент маржинальной прибыли равен 0,50), а постоянные затраты — 200 000. Тогда $$\text{Необходимая выручка} = \frac{1\,000\,000 + 200\,000}{0{,}50} = \frac{1\,200\,000}{0{,}50} = 2\,400\,000$$ Проверим: при выручке 2 400 000 переменные затраты составят 1 200 000, постоянные — 200 000, и остаётся ровно 1 000 000 прибыли.

Частые вопросы

Что такое доля переменных затрат? Это переменные затраты, делённые на выручку и выраженные в процентах. Если на каждый рубль выручки приходится 60 копеек переменных затрат, доля равна 60 %.

Почему при значении 100 % возникает ошибка? Если переменные затраты равны выручке, маржинальная прибыль становится нулевой — а значит, никакой объём продаж не сможет покрыть постоянные затраты или принести прибыль. Цель в этом случае математически недостижима.

Можно ли рассчитать точку безубыточности? Да — укажите целевую прибыль равной 0, и результат будет соответствовать выручке в точке безубыточности.